中国的房地产,其实就是空中楼阁!(图片来源:Adobe stock/Alexandre)

【betway必威体育官网 2019年2月14日讯】(接前文)

二、空中楼阁

中国人对房地产,有着比购买黄金更痴迷的热情。而这一章,我要从一个全新的角度谈起:中国的地产商群体,在房地产开发中挣了多少钱。

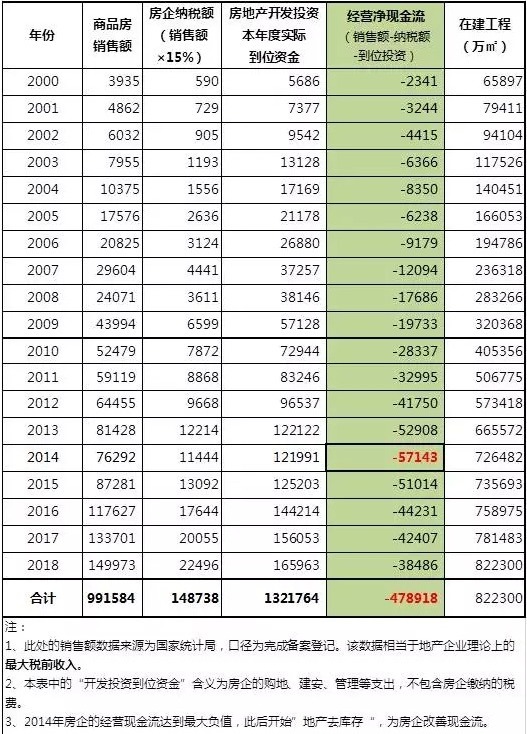

下表是2000年至今的房地产行业的现金流量表,数据来源为中国国家统计局。其中税负那一栏,按照销售额的15%计算地产企业的整体税率,乃是行业一般规律,不会有太大的错误。我直接给出结论:在宏观和整体上,地产企业从未抽走过利润,恰恰相反,它将每一毛钱的利润都用于循环买地开发,并且还对外疯狂举债,扩大开发规模。

中国房地产企业的宏观现金流情况(单位:亿元。作者制表)

2014年,乃是房地产企业经营净现金流最惨烈的一年,-5.71万亿。注意,这里的负值必须要资金来填,所以这个负值,事实上就是房地产企业各种辛苦腾挪回来的借债。此后中国开启“地产去库存”运动,地产企业的经营现金流情况稍有好转,但2018年依然是-3.85万亿,也没啥质的改变。2000-2018年累计,中国地产企业的总负债达到47.89万亿,换来的是82亿平米的在建工程,也就是地产企业的货值储备。而现在的关键问题是:这82亿平米的货值储备,还能不能卖得出去?如果地产企业能够顺利找到购房者接手的话,那中国的地产商们算是积累下来了宝贝,要还清负债也不是问题;而如果最终没有如此大规模的买家涌现出来接手的话,那这庞大的货值储备就是垃圾,而那近48万亿的庞大负债,将会摧毁整个地产行业。所以,我们接下来的问题就是:中国地产市场的潜在买家,还有多少?

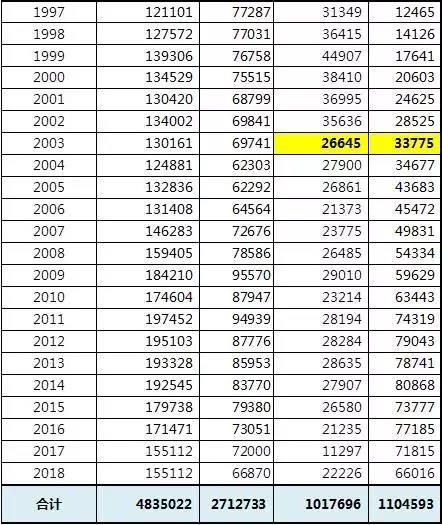

中国历年竣工的住宅总面积情况一览表(作者制表)

上表给出的,是1982年至2018年的中国全口径住宅竣工面积表,数据来源为国家统计局。注意商品房从1997年才开始出现,到2003年,商品房竣工面积就超越了自建房和保障房,成为了中国供应量最大的住宅类别。考虑到1982年中国刚刚开始改革开放,当时中国人的住房条件极其恶劣,此后中国启动城市化建设,残破的鸽笼式住宅纷纷被拆迁并兴建新房,截至2018年,中国原有的住宅群已经很少见了,还留下来的恨不得可以算作文物了。因此我们大致上可以将1982-2018年的竣工住宅合计量,视为现在的全社会住宅存量。

这样算起来,中国截至2018年底的竣工住宅总存量为483.50亿平米,其中农村存量住宅为271.30亿平米,城镇存量住宅为212.30亿平米(101.80亿平米自建及保障房+110.50亿商品房)。这种数据是什么概念呢?根据国家统计局的数据,截至2018年底,中国总人口为139538万人。这个数据事实上是中国国家统计局的估算值,目前的争议很大,普遍意见认为这个数据高估了中国的人口数,不过不管了,我们就按这个数据来计算中国的人均居住面积好了。4835022万平米÷139538万人=34.7平米/人。这个数据已经非常非常高了,达到国际领先的水平了。要知道英法的人均居住面积也只有35平米,日韩甚至只有20平米。中国现在这样的人均居住水平,已经完全谈不上住房紧张了。

单就城镇而言,2018年中国城镇常住人口83137万人,但是其中有27852万的农民工,他们是可以随随便便在建筑工棚或者厂区宿舍里搭个窝就能解决居住需求的,并不挤占多少现有的城镇住房面积。这么算起来的话,城镇居民的人均居住面积为2122289万平米÷(83137万人-27852万人)=38.4平米/人,这种人均居住面积数据已经非常好看了。对中国这样的发展中国家来说,住得比欧洲国家还宽敞,这已经很了不得了。那些刚刚踏出校园的小年轻或许还是北上广深的购房刚需,但事实上他们根本就不是无房群体,如果他们愿意回到老家县城去的话,大面积的房子随便住。目前中国在房地产市场上出现的核心问题,只不过是分配不均的矛盾,旱的旱死,涝的涝死,但是在整体的供应上,已经没有问题了,住房紧张的问题,在中国根本就不存在了。年轻的租客们会抱怨住得不够好,那是收入水平不够,付不起租金,而不是缺乏大面积的出租房供应。

住房紧缺的问题已经解决了,房地产市场整体而言已经没有所谓的刚需可言了,对于少数人口还在持续流入的城市来说,新流入的人口勉勉强强还称得上刚需群体,但是他们也并不处于不买房就没房住的尴尬境地,老家的大房子在等着他们回去住,租房也能解决基本的生存需求。如果购买力足够的话,这批人或许还会坚持买房,但是如果购买力已经出现了问题的话,那么房地产市场的最后买家,将会迅速消失。接下来就是笔者这里的常见节目了:我们来一起计算一下,中国城镇居民的住房购买力,还剩多少。

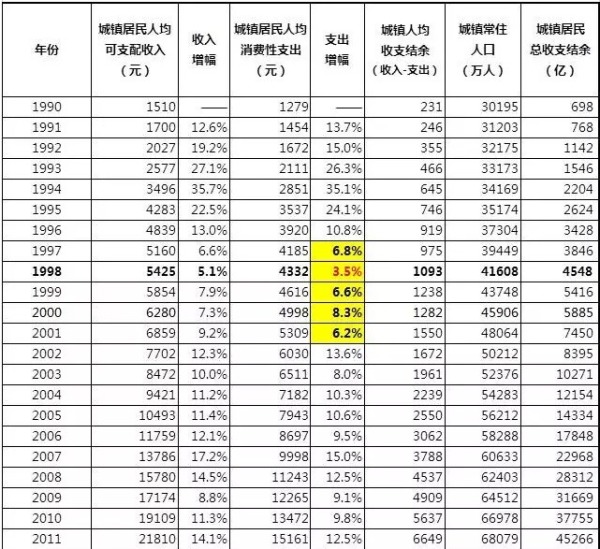

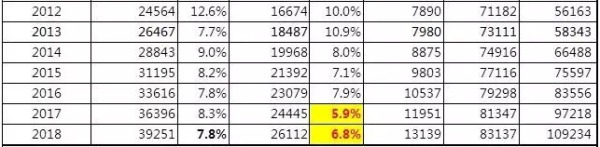

首先给出的数据,是城镇居民从1990-2018年的收支结余数据。例行强调一下,收支结余是个非常重要的概念,它是由居民可支配收入-生存必须的消费性支出而来。注意,消费性支出包含“衣食住行”四个方面,但其中的“住”并不包含购房支出,它指的是居住直接支出,也就是租金或者物业水电费之类的支出。收支结余是一切奢侈性支出和投资性支出的基础,比如出境旅游买买买,或者购房,都必须从这笔支出而来。

中国城镇居民收支情况一览表(作者制表)

城镇居民的可支配收入与消费性支出,伴随着近年来的经济下行,增速越来越低,这已经不需要多解释了。言归正传,在计算出上表的收支结余数据后,我们继续来计算1998年至2018年的居民购房支出。下表埋了一个简单的计算模型:本金支出计算方式为首付三成,20年等额还本;利息统一为6%,考虑到近20年来长期贷款利率变化很大,大多数年份的利率其实都高于6%,这个计算已经算是低估了利息支出。

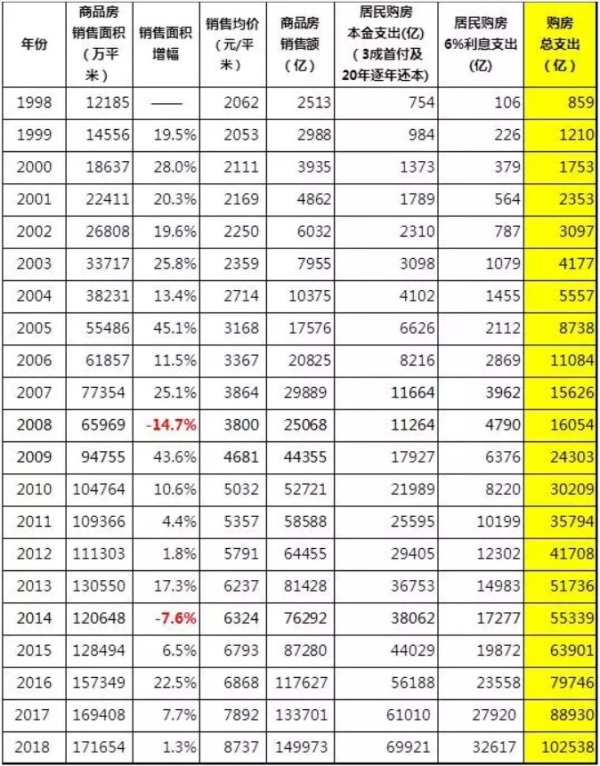

中国城镇居民历年购房情况一览表(作者制表)

首先强调一下,2018年中国商品房销售面积已经基本上没有增长性可言了,增幅只剩下1.3%,东部地区的市场已经事实萎缩了,现在也就是中西部地区还有一定的增长性,但是在东部地区的带领之下,2019年的房地产市场成交面积必定是要全面萎缩了。接下来对上表做例行说明:1998年-2018年,中国商品房的总销售额为998438亿,考虑到商品房的构成中,85%左右都是住宅,剩下的商铺和写字楼也大都是由个人购买,因此,我们将这个总销售额默认为全部由城镇居民承担。在此期间城镇居民支出的购房本金累计为453060亿,这意味着城镇居民的整体购房负债为:99.84万亿-45.31万亿=54.53万亿。这个数据需要验算一下:2018年底中国住户贷款余额为47.9万亿,这些贷款基本上都是购房贷款,即便那些打扮成个人消费贷的,事实上大部分也被拿去买了房。再加上全国个人公积金贷款余额约5.1万亿,合计53万亿,这一计算结果与上表的居民负债核算结果非常接近,偏差度仅2.8%,两个数据相互印证,意味着上表的计算在逻辑上完全可信,无可辩驳。根据上表的居民购房支出数据,再结合城镇居民收支结余数据,我们就能计算居民的购房负担率了。

中国城镇居民购房负担率演变情况(作者制表)

1998年,城镇居民的当年度购房负担率(当年度购房支出/当年度收支结余),只不过18.9%,此后逐年提升,到2010年达到80.0%,此后在严厉的房地产调控政策之下,将这个负担率暂时压制了下来,一直到2015年都还算稳定在80%出头。然而,之后的“地产去库存”政策改变了一切,2016年城镇居民的购房负担率就达到了惊人的95.4%,这意味着除了必要的生活消费之外,城镇居民已经没有其它奢侈型消费能力了,甚至还必须压缩必要的生活消费,才能支撑得起购房支出了。2018年,即便是整个房地产市场已经丧失了增长性,城镇居民的当年度购房负担率依然高达93.9%,而累计购房负担率(累计购房支出/累计收支结余)已经达到79.6%了。要知道累计收支结余其实就是城镇居民的棺材本,是要拿来养老防病的。对中国这样的负福利国家来说,养老防病,是一定要靠自己的棺材本储蓄的,是不能指望政府的。现在8成的棺材本都被房地产市场吞噬了,这已经是极限了,再吞噬下去的话,居民的养老和医疗负担能力不足,会闹出巨大的社会问题的。

这样看的话,房地产市场已经没有成熟的韭菜可以割了。这就是2018年中国地产市场开始分化,北京上海杭州厦门等房价泡沫严重的城市转头下跌的原因。好吧,我们现在总结一下:中国的房地产市场整体供应已经非常足够,人均住房面积超过了欧洲国家,甚至可以称得上过剩;居民的购房能力又已经被削弱得非常厉害。这两个因素结合起来,地产商手里的屯着的那82亿平米的储备建面,真的还能卖得出去吗?

要知道从1997年至2018年,21年的时间合计,中国总共也就只卖了110亿平米的商品房。现在这82亿平米储备建面,按人均35平米计,需要卖给2.34亿人。这批客户要从哪里来呢?每年的大学毕业生只有800来万,就算他们全都要买房吧,按这个进度需要30年时间才能消化现有的在建面积,很明显,大学毕业生是根本指望不上的,远水解不了近渴。那就再betway必威体育官网 2.78亿的农民工?指望他们中的绝大多数都留在城市购房?就农民工群体人均3000出头的收入水平来说,指望农民工群体整体具备购房能力,这简直就是天方夜谭,就跟“何不食肉糜”一样不靠谱。

所以,就未来而言,抱着投资炒房为目的而入市的人,他们在打算卖出变现的时候,将会惊讶的发现,自己最大的竞争对手并不是他们同样打算卖房的邻居,而是手里拿着82亿平米在建储备的地产商!这82亿平米的在建储备和48万亿元的地产企业负债合在一起,就组成了一颗核弹,随时都可能爆,并且无从拆卸。房子卖不掉,负债还不上,那立刻就是连锁反应,让全社会都无从抵抗。而更加麻烦的事情在于:房地产市场对居民消费能力的无底吞噬,已经开始对宏观经济运行,产生巨大的负面影响了……(未完待续)

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序