【betway必威体育官网 2020年9月30日讯】近来,恒大集团求广东省政府救命的文件就在朋友圈刷屏,这份文件这里就不贴了,只讲讲里面的主要内容:2016年恒大计划借壳深深房在A股上市,为了实现这个目的,恒大借了1300亿的专项债。但是地产公司借壳上市在国内其实是违反潜规则的,相关部门很难睁一只眼闭一只眼的批准,于是这事就一直挂着,落不了地。一直拖到今年,1300亿的专项债务年底就到期了必须要还,但是恒大的有息负债总规模合计已经达到了8355亿,就恒大的经营现状来说,根本抽不出多余的钱来还这笔1300亿的专项债。如果一定要还的话,恒大只有现金流断裂而死。于是,被逼急了眼的恒大就给广东省政府上书,要求广东省督促各相关部门批准了这笔借壳上市的交易。如果不批的话,恒大那总计8千多亿的债务会一起殉爆,引发剧烈的金融动荡。

这事细细品味,实在是非常有意思。要知道,2019年恒大的销售额达到6020亿,在中国地产企业排名榜里名列第三。2014-2019年的5年时间,恒大的归母净利润合计超过1800亿,但是它的现金流状况居然已经惨烈到只要1300亿的债务到期,就足以被逼破产的程度呢。这其中的核心原因,在于包括恒大在内的所有地产企业,从来没有提取过利润,它们挣到的每一分钱利润,都被重新投入到了拿地开发之中,变成了在建工程。

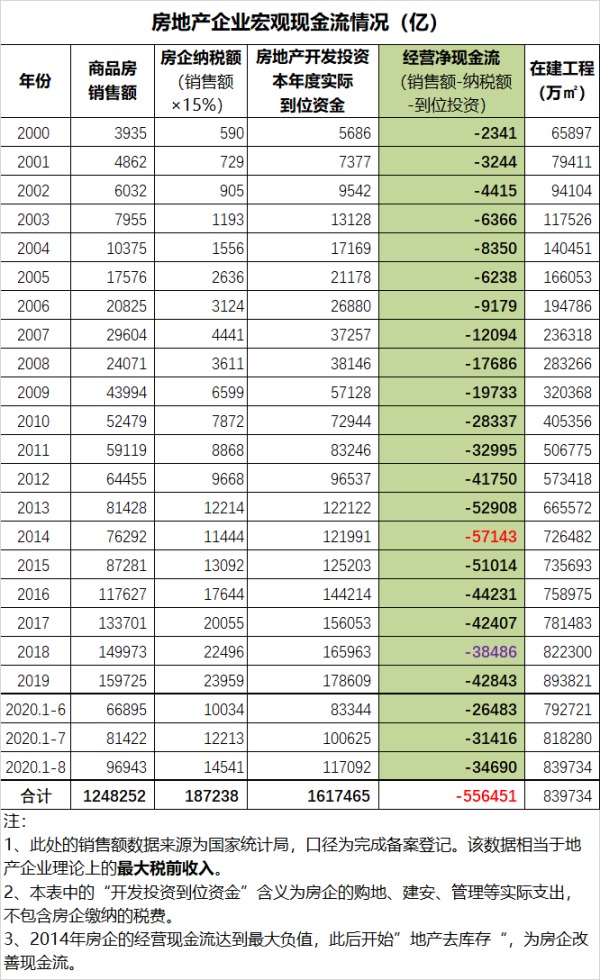

下面给出的是中国从2000年全面开放商品房市场开始,到今年8月份的地产企业的整体现金流情况推算。其中的商品房销售额是房管部门的备案口径,与现实情况不会有什么大的差异,纳税以销售额的15%推算,也不会有大的问题。这两个数据出来,就能够算出地产公司的整体收入。地产公司的最大项的支出数据,就是“房地产开发投资本年度实际到位资金”这个指标。这个指标是统计部门发给每一家地产公司进行填报然后汇总的结果,由于这个指标并不与任何政府官员的考核相挂钩,所以是相对可信的。这里的每一项数据其实都算靠谱,所以,我们计算出来出来的结果,其实也具有重大的参考意义。

中国房地产企业宏观现金流情况(单位:亿元人民币。作者博客)

注意,从2000年至今,地产公司的每一年的经营净现金流都是负值。这意味着地产公司从来没有提取过利润。恰恰相反,为了实现业绩扩张,地产公司整体上将每一毛钱利润都持续的投入到了地产开发之中,同时还必须不停的借债来维持现金流稳定。

到2014年,地产企业的当年度净现金流,达到史上最大负值,-5.71万亿。此后中国开始启动“地产去库存”政策,试图改善地产公司的现金流情况,降低负债。于是2015-2018年,地产公司的当年度经营净现金流的负值情况确实有所改善,到2018年已经降低到了-3.85万亿。然而2019年,一方面中国商品房市场开始逐步丧失增长性,另一方面,地产公司为了扩大规模,又开始拼命借债拿地,到处争夺地王。于是2019年地产公司的经营净现金流的负值情况又开始恶化,增加到-4.28万亿。今年以来由于新冠疫情的影响,地产领域更是严重缺乏增长性,于是1-8月的地产企业的现金流负值达到-3.47万亿,预计全年达到-5.2万亿,一点难度都没有。

在这样的背景下,连续20年的持续负值下来,地产企业的累计负债规模,已经超过了55.65万亿。这个数据是非常吓人的。各位,由于这个数据是通过“销售额-纳税额-开发投资到位资金”这种相对靠谱的计算公式,直接算出来并累积而成,所以更加直观,更加具有可参考性。根据央行的数据,中国银行体系截至今年6月底的地产开发贷余额其实只有12.0万亿,占整个地产负债规模的比值为21.6%。这意味着还有43万亿的地产债务,走的是信托债券乃至是高利贷等通道。

根据恒大的救命文件显示,其目前8355亿有息负债,其中正规的银行借款2323亿,占比27.8%。这个比值与我们前面推测的比值相当接近,符合金融市场规律。剩下的负债中,公司债券2348亿,占比28.1%。公司债券发行在中国也算正规,这笔负债也没什么问题。关键的是,恒大走信托通道的债务额为3684亿,占比44.1%。各位,你们必须了解的是,信托公司其实本身也没钱,这些钱都是信托公司以各种方式募集而来,背后的真正金主,其实很多都是买银行理财产品的大妈。事实上,这笔3684亿的负债,才是真正可能带来系统性风险、引发金融动荡的元凶。

最后感慨一句,从两年前开始,中国就开始尝试严厉的限制地产企业的无序融资,2018年8月严苛至极的资管新规出台之后,却迟迟无法落地执行,每年都要延期一次,一直到今时今日,还在延期。下不了狠手,不愿意快刀斩乱麻的结果,就是现在恒大开始以自己庞大的债务炸弹,来跟政府谈条件了……

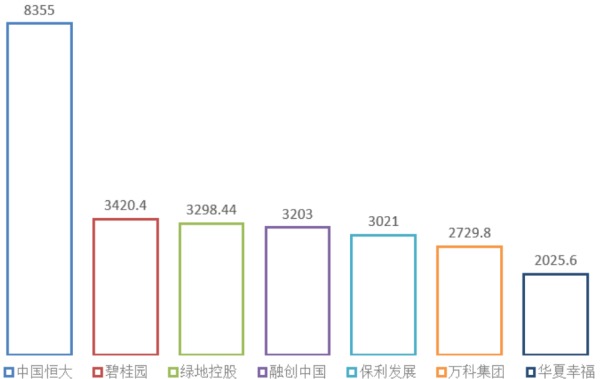

在本文的最后,附上地产企业负债规模前七名排行榜,供各位参考:

中国有息负债超过2000亿元的房企上市公司(单位:亿元人民币。作者博客)