【看中国2021年12月27日讯】在当代信用货币体系之下,整个社会的货币与信贷是一体的(货币==信贷),一旦发生经济问题,不管这个危机大或者小,也不管什么原因引起,本质上都是债务和信贷危机。

当信贷危机爆发出来,最开始的表现,就是信贷开始趋紧,所有人都急需能直接偿还债务的现金,而其他所有资产,作为信用货币的镜面,都需要兑换成现金,所以这个时候所有资产的卖出力量,都开始大于买入力量,几乎所有资产都开始波动和下跌。

在这个过程中,只要美元体系没有崩塌(全局性的法币信任危机),那么,资产变为现金的成本和便捷性,就成为决定资产价格波动的首要因素。

在标准化的资产中,现金当然是最需要的;其次是国债,因为可以找到政府(央行)换成现金;再其次是黄金,因为作为千年货币,无论政府还是民间,都接受它转换成现金;

接下来,就是政府(央行)隐含担保的地方政府债券(市政债)和高等级信用债,因为发行这些债券的企业或地方政府,理论上会有足够的现金付给持有人;

再接下来,是次级债和股票资产,不确定是否能足额偿付现金;然后是大宗商品,这个可没人给你保证什么价格;然后是加密货币;然后,是钻石、古董、字画等非标准化的资产(包括房地产这种非标资产)。

在这些资产中,越靠近核心圈层,那么其波动性越小,危机中的折价也越少,甚至可能上涨;而越往外,资产价格波动幅度越大,对于信贷环境的敏感性也越高,一旦危机来临,其下跌幅度也会越大。

如果仅考虑标准化资产,以比特币为代表的加密货币,正是处于流动性最敏感的外部圈层,其波动和敏感性,都远比其他资产更甚。

讨论完了流动性,我们来对比一下比特币价格与纳斯达克100指数波动,可以发现:

2019年底之前,可能是因为市值太小、不为大众所知等原因,比特币的价格波动,呈现出自身的规律性,与美国科技股指数关系不大;但是,自2020年初以来,随着疫情发酵与比特币被越来越多的人所知,比特币价格的波动情况,在很大程度上开始与纳指100指数趋同。

如果大家想一下,应该也可以理解。加密货币以及附着于其上的区块链技术,本身就是人类科技树发展的新节点。不管理解与否,大多数投资者看待比特币,就像看一个崭新的科技公司一样。愿意相信其未来美好的人,给予其越来越高的估值;而那些纯粹为了赚钱的投资者,则有可能在价格高位套现。这两种人,一起决定了比特币价格的价格。

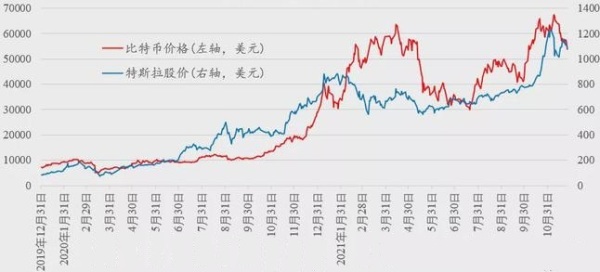

对比另一个当前被投资者毁誉参半的明星科技股——特斯拉,我们发现两者的价格波动具有非常高的相似性。

比特币价格和特斯拉价格对比(网络图片)

如果把比特币作为一种资产来看待,我认为目前市场上存在两点共识:

1)以比特币为首的加密货币,是标准化资产中对流动性最敏感的,也是波动性最大的;

2)与股票资产对比,当前比特币价格的波动特点,像一个明星科技股。

这就是当前阶段,市场对于比特币作为一种资产的“共识”。

这些天,和一个大量持有比特币的朋友聊天,他特意提醒我,“共识”也是有阶段性的——的确如此。

就在2018年之前,比特币价格波动有自己的规律,并不与美股共振,“明星科技股”这个共识并未形成。但是,自2020年初,特别是2020年3月份的大跌之后,比特币的价格波动,基本上与明星科技股类似,这说明市场形成了新的共识。

所以,我只能说,当前阶段的比特币价格波动,大概率依然会遵循以上两个共识。但未来,共识会不会发生变化,会发生什么样的变化,我也不知道。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序