【betway必威体育官网 2023年1月2日讯】随着美国长短期国债利差进入深度负值区间,特别是“10年期-2年期国债收益率”,来到了30多年来最极端的水平,很多人在担心,美国乃至全球经济,都会进入新一轮的深度衰退。

如果美国经济陷入深度衰退,很多人不免要担心,2023年,会不会像2008年那样爆发全球性的金融危机?

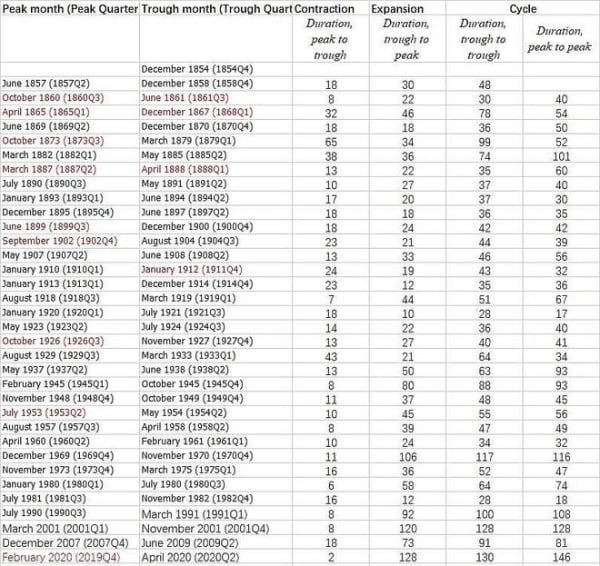

下面的这张表格,就是美国经济研究局(NBER,National Bureau of Economic Research)所认定的,过去近170年间美国经济经历的34次衰退(自1854年以来)。

1854年以来美国经济经历的34次衰退情况(来源:美国经济研究局)

因为科技进步、经济模式和政府管制的巨大差异,年代久远的经济衰退,对于今天是不是会爆发全球金融危机的指示意义不大,我们主要梳理1952年迄今美国的经济衰退情况。

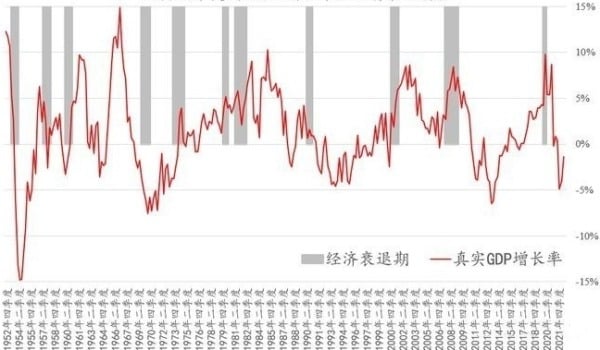

1952年迄今,美国共经历了11轮经济衰退(见下图与下表)。

过去70年美国GDP增长率及经济衰退时段(作者博客)

过去70年美国经济衰退始末的GDP增长率(作者博客)

从图表中可以看出,在过去70年的经济衰退中,经济衰退平均时长为10.3个月,衰退开始阶段的美国真实GDP平均增长率为1.8%,而衰退结束时美国的真实GDP增长率为1.3%。

显然可以看出,无论是增长减缓的程度,或者是经济下滑持续的时间,都不是NBER对经济衰退的判断标准。

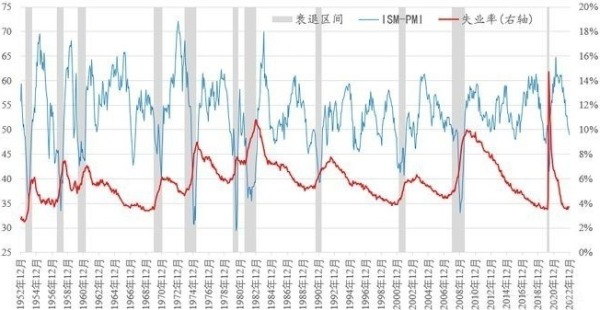

美国经济衰退的判断标准,不是GDP增长,那是什么呢?

答案是:失业率与采购经理人指数(PMI)。

PMI大幅度下降至50以下、同时失业率大幅度上升的时期,必然是经济衰退期,失业率的权重可能比PMI更高,每当失业率稳定并开始下降,经济衰退期就告结束,失业率上升幅度接近或超过4个百分点,都是严重的经济衰退(见下图与下表)。

美国过去70年经济衰退期的失业率与ISM采购经理人指数变化情况(作者博客)

美国过去70年经济衰退期的失业率(作者博客)

对照美国经济衰退,过去70年的历史中,真正称得上全球性金融危机的有四次:1973年11月-1975年3月;1981年7月-1982年11月;2007年12月-2009年6月;2020年2月-2020年4月。

我们不妨来看看,这四次严重的美国经济衰退和全球金融危机,都是如何发生的?

1973年10月,第四次中东战争爆发,因美国支持以色列,欧佩克产油国将全球的原油价格,在几个月之内提价了3倍,而当时美国的原油产量正好处于衰减之中,特别是,在中东战争结束之后,原油价格并没有很快降下来,由此导致在很短的时间内,大量的企业成本剧增,调整不及时的企业,不得不选择破产。

另外,1973年布雷顿森林体系彻底破产,美元与黄金取消联系,美国多年来大量超发美元让人们对纸币价值产生怀疑,国际贸易缺乏稳定的锚,而美联储也在快速抬升利率,这是1973年美国乃至全球经济陷入深度衰退的根本原因。

1981年-1982年的经济衰退,是在原油价格暴涨之下,美元的价值遭到世人质疑,美联储为了压制通胀彰显“美元信用”,将美元基准利率抬高到20%这样的历史最高水平,由此引发“物价暴涨+超高利率”影响下的经济深度衰退。

更重要的是,美元的超高利率,此后引爆了全球一系列发展中国家的债务危机,成为真正的全球性金融危机的源头。

2007年-2009年的全球金融危机,则是美国“次贷危机”引发全球经济体去杠杆所致,其根本原因在于美国居民部门债务杠杆率太高,超出其可负担的水平,次贷危机引发了全球范围内的去杠杆进程——因为这是对过去几十年全球加杠杆的一个总清算,所以该次衰退成为美国战后持续时间最久的经济衰退,也是过去30年间影响力最大的全球金融危机。

2020年的深度衰退,是美国企业债务高杠杆之下遭遇全球疫情爆发,这个就不多说了。

总结过去4次美国经济深度衰退和全球金融危机产生的原因:1)原油价格短期内暴涨;2)美元利率抬升至较高水平;3)美国居民或企业部门债务杠杆高企;4)百年不见的全球疫情。

以上4条原因,至少要满足其中两个,美国经济才会产生深度衰退。

美联储目前在持续加息,基准利率已经升至“较高水平”,这个条件已经基本满足,疫情这事儿暂且先不考虑,我们主要看原油价格和债务杠杆的水平。

目前美国原油产量接近历史最高水平,本身不缺油,而且还在大量向欧洲出口,短期内只要不爆发世界大战,即便因为其他原因(如俄乌战争等),美国原油价格也不会涨得特别离谱,因为原油价格飙升所带来的深度经济衰退,基本可以被排除。

接下来,就是观察居民和企业部门的债务杠杆率情况了。显然,目前来看,不管是居民部门还是企业部门,与自身净财富相比,债务杠杆率都处于近年来的低位,并且并不存在急速抬升的迹象。

进一步地,用十年期国债收益率,对美国企业部门、居民部门的债务进行除权(私营部门的债务负担与国债收益率息息相关),以此判断美国私营部门的债务负担情况,我们仍然能够发现,美国私营部门的债务负担虽然在快速提升(因为国债收益率在快速抬升),但,距离过去半个世纪以来的屡次经济衰退时期的水平,仍然有相当的距离。

简单说,就是美国居民和企业部门债务负担并不重,短时期内爆发大规模债务危机的可能性也不大,没有大规模的债务危机爆发,自然就不会有什么全球性金融危机。

在这里,不妨给出一个2023年美国经济衰退的概率:经济软着陆的概率,10%;轻微经济衰退的概率,70%;严重经济衰退的概率,20%。

有人可能会疑惑——这里只说企业债务和居民债务,为什么不说政府债务?要知道,现在的美国政府债务,都要突破天际了,这难道不会引发全球金融危机么?

这个问题,其实是要区分美元长期信用衰败与短期经济危机爆发。

客观地说,信用货币时代,以本币计价的政府债务,一般都不会引发短期的债务危机,实在不行了,就印嘛!虽然我欠了很多债,但债务计价,都是我自己可以随便印的货币,你说能有啥问题?

过去30年,日本不断创出人类历史新高的政府债务,已经给我们鲜活地展示了这个逻辑。所以,美国政府虽然欠了很多债,但也都是美元债啊!

只要美联储还能印美元,美国政府债务,短期内就不是什么大问题。美元是世界货币,美元信贷也是全球经济的核心,只要美国经济短期内不会陷入深度衰退,那么爆发全球性金融危机的概率,也不会很高。当然,超高政府债务并非没有后果,这就是前面说到的,政府债务越来越高,那么必然会带来美元信用的长期衰败。

曾经指出,美国国债其实就是未来的美元,政府债务越高,意味着未来的美元数量越多,也意味着单位美元的价值越低。

另一方面,政府债务越高,意味着一个社会的大部分信贷,都集中在政府手中,这也意味着,社会上私营部门的信贷活动受到挤压,而众所周知的是,只有企业和居民部门的信贷,才能为经济提供内生动力,增强经济体内的循环,促进经济较快增长。

在政府债务负担越过某个门槛之后,越高的政府债务,等同于越低的经济增长速度。

就像日本过去30年的经济,已经给我们鲜活展示了在超高政府债务之下,经济不会在短期陷入深度衰退,却会在长期内逐渐失去活力,慢慢僵死……

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序