【betway必威体育官网 2019年3月28日讯】美联储在本月的议息会议上,将美国2019年的经济增速预期从2.3%调降至2.1%,将2020年经济增速预测下调0.1个百分点至1.9%;与此同时,还将失业率预测上调了0.2个百分点至3.7%,PCE通胀预测下调0.1个百分点至1.9%,维持核心PCE通胀预测2%不变。

点阵图显示,美联储委员平均预测2019年底前联邦基准利率为2.4%,这意味着委员们预测2019年加息概率降至零,而去年12月,美联储尚预测今年内或加息2次。

也就是说,美联储在加息的道路上正在快速后退,已经退到年内不加息了,如果哪天继续后退到降息,你也不要感到意外,因为全球主要央行都开始回到货币宽松的轨道上了。

在本轮加息周期中,只有美联储将利率从0~0.25%小幅提升至2.25%~2.50%,其它主要央行均未跟随,甚至还在继续宽松的大道上飞速前进,毫无疑问这是历史上最弱的一轮加息周期。

市场多赢靠什么来维系?

是什么原因造成了这种结局?根源就在于主要经济体的央行已经陷入囚笼之中。而在今天的中国国内,这也就意味着股市、房地产为主的资本市场博弈已经进入存量博弈的阶段。

没有财富增量注入市场的话,只会剩下存量博弈了(图片来源:Sdecoret/Adobe Stock)

深入分析这个话题之前,我们先来看看,推动经济增长和资产价格上涨的动力到底是什么?

一直以来,人们认为推动资产价格的是央行的印钞机,所以,只要央行开闸放水,世界各国的韭菜们就欢呼雀跃,更有人认为印钞机是推动经济增长的核动力。其实,这种认知方式是完全错误的。

近现代经济模式已经持续发展了数百年,如果印钞机可以推动经济增长,人类完全可以睡大觉,等着天上掉馅饼。所以我说,韭菜们常常会犯一些常识性错误,这也正是他们被收割的一个重要原因。

印钞机虽然可以阶段性地推动经济增长,也可以推动资产价格上涨,但其核心在于通过推动经济生活的各个主体加杠杆,从而创造社会财富。

比如,次贷危机之后,全球央行开启放水大合唱,促使各类经济主体(政府、企业、家庭)加杠杆,进而推动了汽车、电子、石化、部分服务业等行业的增长,不断创造财富增量。

其后,这些财富增量又会进入社会财富的再分配过程,进一步推动了房地产、股市、电商等行业的发展,最终推动了全球的经济复苏。

在此,有必要将将创造社会财富的部门和进行社会财富再分配的部门区分开来。制造业、农业和部分服务业无疑是创造社会财富的核心部门,它们提供的是社会财富的增量。

而其他行业主要起到的是对社会财富再分配的作用,只有当财富增量不断被注入到这些部门,各方才有可能都成为赢家。比如,过去很多年的房地产行业就是典型。地方政府通过卖地实现了财政收入,地产商在经营过程中不断盈利,买房人在房价不断上涨的过程中得益。

石化、钢铁、建筑、施工、设计等行业的业务量扩大也因此而得益,看起来参与场内博弈的都是赢家,但房子还是那套房子,土地还是那块土地,本质并未改变,但在价格上涨的过程中进行了社会财富的再分配。

虽然没有买房的人因高房价而受到损害,但未参与场内博弈,也不算严格意义上的输家,只能定义为看客。

财富创造活动停滞了!

然后再来看,为什么这一次成为了史上最弱加息周期?这一切还得从次贷危机之后的大放水说起。

次贷危机的根源是什么?美国消费,全球制造!当美国产生的财富增量无法给房地产导入财富增量之后,美国房地产领域的杠杆就只能集中断裂,进而引爆次贷危机,这是所有经济学家的共识。

现在,造成次贷危机的根源已经蔓延到全世界。

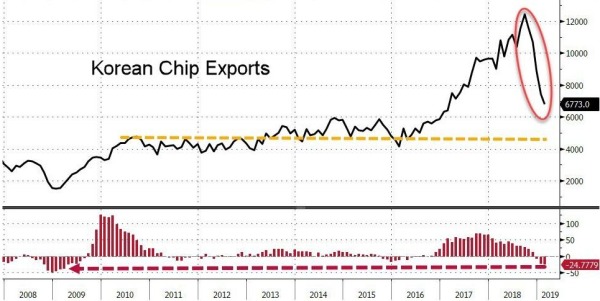

最近半年来,全球几乎所有主要制造业都陷入萎缩的状态。典型的特征是,有世界经济“金丝雀”之称的韩国出口连续四个月衰退,芯片出口的恶化程度已经达到了次贷危机时期。

2008年以来韩国芯片出口的数据变化图(来源:Zero Hedge)

数据显示,今年3月的前20天韩国的出口继续下滑,其中芯片出口同比下降25%,为2009年3月以来最大同比月降幅,较前月24.8%的跌幅继续扩大。其中,韩国对中国出口下滑12.6%,对日本下滑13.8%,对中东下滑19.7%。

芯片出口的大幅下滑,说明全球电子行业已经进入了隆冬模式。截至今年3月20日,韩国出口共计同比下滑了7.8%。韩国是典型的出口导向型经济,其进出口数据一贯被视为“全球经济金丝雀数据”。从历史经验看,韩国出口同比增速开始从高点转入下行周期,通常意味着全球经济危机将要到来,即拐点的出现基本会早于全球经济危机的发生。

说完韩国,再说日本。

众所周知,机床是全球工业的基础,日本在这方面一直占据主要地位,它的机床出口情况,反映的正是全球机动车、飞机等终端行业所处的环境。日本机床工业协会3月20日发布的2月机床订单额(确定值)显示,订单总额减少29.3%,连续5个月低于上年。外需(出口)额减少29.8%,其中对美国出口减少了21.1%,同比连续两个月低于上年;对欧洲出口减少18.2%,为同比连续4个月减少;对中国出口同比减少50.4%,同比连续12个月减少。

日本的内需则减少28.4%,为同比连续3个月下滑。机床是全球制造业的基石,机床需求的连续下滑意味着全球制造业全面恶化的局势。

韩国的芯片、日本的机床实际代表的是全球以汽车、电子等行业为主导的全球制造业的核心部分,是全球创造财富增量的主导,日韩两国出口的大幅下滑,说明全球的财富创造活动停滞了。

这里的核心在于次贷危机之后,全球央行大放水,各国杠杆率飞速增长,最终也就抑制了全球的消费需求和财富创造。

存量博弈时代的两种典型特征

而当全球无法进行财富创造的时候,资本市场就演变成了囚笼!

如前所述,当全球财富增量不断注入资本市场,参与博弈的各方都可以成为赢家。倘若没有财富增量注入市场的话,又会是一种什么样的景象呢?答案就是囚徒困境,因为只剩下存量博弈了!

此时,各国资本市场的表现形式会有很大的不同。

一方面,部分经济体由于政府不能参与资本市场的博弈(是本国法律要求的),市场只会按自有的规律运行,次贷危机就是典型的表现方式,楼市与股市同时暴跌,杠杆集中断裂,根源就是没有了财富增量的注入。因此,在历史上,美国所发生的经济危机比其他任何国家都密集,这是自由经济体系所表现出来的典型特征。

而另一方面,在有一些经济体中,政府则会参与到市场博弈之中,源于自身的利益深陷其中。这个时候,它们无论使用行政之手力图控制资本市场的运行,还是进行大放水力图稳定资本市场,本质上都是保护自身利益的一种方式。毋庸置疑,在这类经济体的市场之中,各个参与主体其能力、可借助的资源是不同的,也就是说市场中有“鲨鱼”,也有“小鱼小虾”,“鲨鱼”就可以维护甚至不断扩大自己的利益(一般来说,主要是基于财政需求和既得利益),“小鱼小虾”就会被端上“鲨鱼”的餐桌。

这一点在近年来的巴西体现得淋漓尽致。过去七年,按说巴西的经济规模基本未变,人们的生活水平也应该大致不变。但通过计算却发现,巴西劳动者的收入购买力却下降了约40%。根源就因为“鲨鱼”的存在,“鲨鱼”吃掉了一部分劳动者收入的购买力。

上述两种方式,都是存量博弈的典型特征。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《betway必威体育官网 》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。