【betway必威体育官网 2017年9月14日讯】最近一段时间,坊间一直在猜测:央行会不会降准,何时降准。

所谓“降准”,就是“降低银行存款准备金率”,它的传统含义跟“降息”差不多,带有强烈的“货币宽松”倾向。

以现在的政策基调,货币显然不可能“走向宽松”。那为什么大家猜测央行要降准?因为外汇占款不断减少,让中国的基础货币在减少。降准可以减少央行在逆回购、抵押补充贷款(PSL)和中期借贷便利(MLF)上的频繁操作。

中国央行近年来存款准备金率的调整情况(网络图片)

换句话说,市场猜测:央行可能改变放水的方式——过去一年半是“用勺子放水,几乎天天放”;未来改为“用桶放水,两三个月来一次”。

但是,央行已经明确表示:为了避免引起误解,不打算降准。

9月13日,兴业证券的研究报告则提示:央行不仅不可能降准,反而可能重启正回购!

这绝对是一个令人惊悚的判断!

说实话,如果兴业证券的判断正确,当央行宣布重启正回购的那天,楼市、股市、期市、债市都会出现震荡的。

普通人对“逆回购”、“正回购”比较陌生,下面就简单解释一下:

所谓正回购,就是央行把有价证券(比如国债)卖给一级交易商(大银行、券商等),获得资金的行为。这个行为的含义是,央行把市场上流动的资金减少了。发起“正回购”,是央行“收回资金”的动作;“正回购到期”,央行把钱还给一级交易商,拿回自己的债券,这是央行“把收回的资金交还给市场”的动作。

逆回购,就是把上述交易反过来。所以,当央行发起逆回购,是向市场注入流动性;逆回购到期不延续,就是把交给市场的资金收回来。最近央行就是在逆回购到期之后,不续做。

过去两三年,是货币政策“走向宽松”和“宽松见底”的时期。所以,我们看到央行先是使用了降准、降息这类“强力工具”;然后就不再使用“强力工具”,而是频繁使用逆回购、PSL和MLF等方式增加货币量。

美国对中国启动“301调查”之前和之后,人民币被迫再次升值。为了保证人民币对美元升值,就需要提升人民币的市场利率,所以央行过去几个月再次收紧流动性,逆回购频频暂停,余额不断下降。

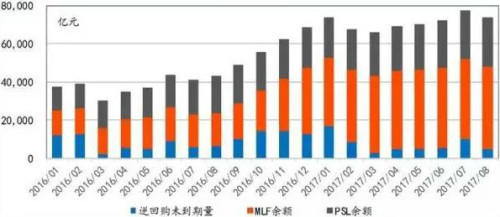

中国央行三大货币工具余额结构图(网络图片)

兴业证券的报告说,到目前为止逆回购方式释放的短期资金,其余额已经从最高时候的超过1万亿元降低到了目前的900亿元。

在当前央行为了对冲“外汇占款减少”而增加基础货币的途径里,MLF已经成为绝对主力,PSL次之,逆回购已经无足轻重(见上图)。需要注意的是,前两种资金投放方式,时间周期比较长(一般是3个月起),操作频次比较低。

兴业证券的看法是,由于人民币近期不断升值,打破了贬值预期,外汇占款未来可能会小幅回升。加上金融去杠杆、控制货币总量,很快900亿的逆回购余额将消耗殆尽。而在这种情况下,并没有出现钱荒。所以,央行可能“乘胜追击”,重启暂停了三年的正回购,继续收缩流动性。

未来很有可能进入一个正回购、逆回购并存的时期,央行根据需要可以左右开弓,双向对市场资金进行调控。

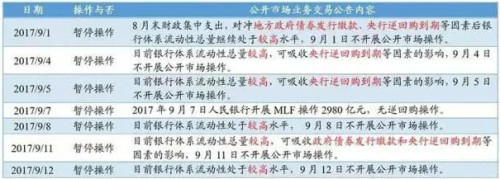

2017年9月以来中国央行的公开市场小纸条的内容(网络图片)

虽然“重启正回购”力度不如“提高存款准备金率”,但仍然会引起市场的震动。毕竟,这意味着仅仅依靠“暂停逆回购”已经不能完成央行“回收流动性”的目标了。市场会认为,央行的货币政策有走向“紧缩”的迹象。

如果重启正回购,可能会出现广义货币M2环比的下跌,以及同比涨幅的再下台阶。到那时,将对楼市、股市、债市、期市都构成利空。其中反应快的,影响面大的,当然是股市。

笔者认为:由于人民币对美元显著升值,加上房地产调控,中国经济很有可能正在走出更为显著的拐点。在这个时候,央行贸然重启正回购未必明智。所以,笔者的建议是,可以减少MLF的余额,这样逆回购操作的空间就会大一些,而没有必要“重启正回购”来恐吓市场。

央行到底会怎样做?我们只能“走着瞧”了。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序