【看中国2017年9月21日讯】9月15日,中国央行公布了截至8末月的金融数据,其中广义货币M2的同比增速再创新低,竟然跌破了9%,只有8.9%!有分析认为:这意味央行仍然在不断收紧货币政策。M2同比增速跌破9%,则创下了1978年末改开以来的历史最低点。这意味着资产价格,尤其房价将面临非常严峻的局面。

这个结论正确吗?笔者的看法是:其实未必。

笔者此前常用M2观察央行的货币政策,并提出了“1.5倍魔咒”的现象:认为中国经济不转型,M2同比增速就不可能长期维持在GDP同比增速的1.5倍以下,否则就会闹钱荒。

2017年上半年中国GDP增速是6.9%。如果我们把最近两个月的增速假定在6.8%,则上半年、7月、8月的“M2同比增速÷GDP同比增速”分别是1.36、1.35、1.31。显然,“1.5倍魔咒”被打破了。

既然“1.5倍魔咒现象”被打破了,是不是说中国经济的转型已经获得了成功?当然不是。虽然转型有成绩,但距离成功仍然很远。

“1.5倍魔咒”被打破的根本原因,是因为M2指标逐步失效,或者说严重失真了。

这是由以下两个原因造成的:

第一,社会在发展,新情况不断出现,比如互联网金融、货币基金的出现和做大;

第二,金融机构通过“创新”逃避央行的监管。

最近几个月,经济学界关于M2的问题也有很多讨论。大家普遍认为,央行现有的广义货币M2统计口径,已经不能反映实际货币的衍生、创造情况。比如银行理财、货币基金、P2P等,都带有“准货币”的性质,但都没有被统计进来。如果我们对比一下M2和社会融资额两个指标,就会发现反差巨大。

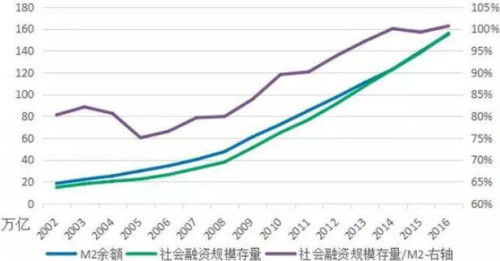

近几个月中国的广义货币M2和社会融资额的变动情况

(注:表格中数据单位为人民币万亿元。数据来源:中国央行官网)

从上面表格可以看出,M2同比增速在过去几个月里一步步下台阶。但是社会融资额这边,同比增速反而有反弹迹象,而且明显快过M2很多。

社会融资额的统计口径跟M2有相当大的差异,这里面没有包括对政府和居民家庭的融资。其实,最近两年来中国政府部门和居民家庭贷款增长速度更快。

社会融资规模与M2余额比值的变化(网络图片)

从上图可以清晰地看出,近年来“社会融资额÷M2”的比值直线上升(表中紫色的线),从最低时60%到目前反超M2。如果央行公布“全口径融资额(政府+居民+非金融企业)”,其规模应该达到了250万亿元人民币以上(超过银行总资产)。

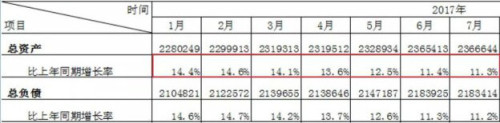

下面再让我们看一下银行业总资产的变动情况:

2017年1-8月中国国内银行业总资产的变动情况(网络图片)

从上面银监会提供的数据可以看出,银行业总资产到7月末已经达到236.7万亿,是M2或者社会融资余额的1.4倍左右。

今年以来,监管层对金融机构的“去杠杆”下力气很多,银行业总资产的膨胀受到了严格控制。即便如此,其同比增速仍然达到了11.3%到11.4%的水平。8月的数据还没有看到,估计在11%左右。

因此我们可以得出结论:虽然央行通过“减少逆回购余额”的方式,控制了M2的增速,也影响到了银行业总资产的膨胀速度。但社会融资额同比增速仍然达到了13.1%,银行业总资产膨胀速度仍然维持在11%左右,所以全社会货币总量的实际增速还是不慢的。

央行的监管正在追赶时代(比如清理ICO和控制虚拟货币),但核心统计指标仍然没有追赶上这个快速变动的时代。

看完这篇文章觉得

排序