中国经济“新常态”:左手房地产,右手人民币

(图片来源:Getty Images,betway必威体育官网

合成图)

【betway必威体育官网 2018年1月25日讯】一个众所周知的事实是:在本世纪大部分时间内,人民币主要是以外汇占款的方式投放的,这近似于于联系汇率制度。但到了2014年之后,由于外汇储备下降,如果依旧以外汇占款来投放人民币,就会带来通货紧缩。此时,央行开始进行各种金融创新,虽然名目繁多,但核心就是脱离外汇向市场投放人民币。由于央行投放这些人民币都有一定的期限限制,所以,名义上的货币发行制度并未改变。但任何人都心知肚明,这些按一定期限投放的人民币,基本等于永久性的。所以,实质的货币发行制度已经改变。

2015-2016年,央行开始放水推动房地产,结果带来了人民币贬值,就是这种货币发行制度已经实质性改变之后的结果。

到了2016年底,面对货币贬值的趋势,央行开始“三手抓”,一手对资本流动加强管制;一手是踩刹车片,提升向商业银行发行人民币的利率,虽然幅度很小;再一手就是在汇率形成过程中加入了逆周期调节因子。将人民币从贬值推向了升值的趋势。现在的汇率数值已经与2016年以前的相同数值具有了本质的不同。

在联系汇率制度下,如果不考虑经济和资产价格等因素的制约,本币是不存在升值与贬值的,比如香港的联系汇率制度,市场中每一块钱的港币都对应着相应的美元。但无论是联系汇率制度还是非联系汇率制度,最终都要受到本身经济状况的制约。对中国可以简单地说,无论以何种方式发行的人民币,最终都大量投放在房地产的方向上了(这里绝不仅仅是地产商和住户的贷款,还包括与此相关的基础产业的贷款),最终都近似于房地产本位制。房地产正常运行的时候,不会在商业银行系统产生过多的坏账,人民币汇率就相对安全;当房地产出问题的时候,意味着在商业银行产生大量的坏账,央行就只能被逼救助,带来货币贬值。

这里就有了一个核心因素,那就是居民杠杆率。

前不久,中国央行公布了2017年金融数据。截至2017年底,住户贷款余额是40.45万亿,公积金贷款余额为4.5万亿,还有就是中国特色,一般买房的时候会向父母和亲朋借款,这个数字很难计算。就按与公积金贷款余额等同(4.5万亿)来计算,那么,住户部门的贷款就达到了49.45万亿,约等于GDP的60%——这个杠杆率高不高?

这里要说明的是,对于住户的杠杆率,发达国家与新兴国家的平均值是不同的。一个国家的GDP总量分配中,国家占的越少(总税赋水平越低),私人占的越多,私人就可以承担更高的杠杆率;一个国家的社会福利、教育医疗、养老制度越完善,住户可承担的杠杆率就高,否则就要降低。这是发达国家与发展中国家最核心的区别,所以,到2016年底,发达国家的平均杠杆率是76.1%,发展中国家是36.6%。中国如果认为自己是发达国家,约60%这个杠杆率还依旧偏低,但如果认为自己是发展中国家,就严重偏高!

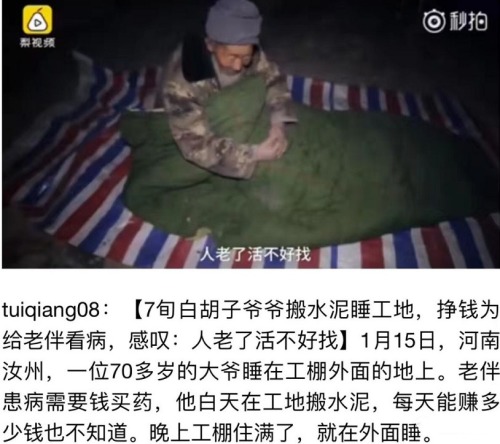

中国,是发展中国家还是发达国家?……(网络图片)

中国到底是发展中国家还是发达国家?上面这张图片里的老人就是最好的注释——而他的心中还有一份责任,但这样的人已经越来越少……

其实数字永远解决不了问题。如果可以解决,预测金融危机也就不会那么难。这里的关键是债务是否可持续,当经济蒸蒸日上的时候,人们的收入加速增长,债务比较容易持续下去;当经济潜力不断下滑,失业率上升,人们收入增长停滞甚至下滑,债务也就到了爆发点。这也就决定了聚集在房地产产业链上的大量债务是否还可持续下去,也就决定了人民币的未来。

这似乎又是一个公说公有理婆说婆有理的问题(有人已经提出中国经济增长已经进入“新周期”),因为难以、也不能用数字来表述。但是,还是可以找到线索的,因为当经济潜力下滑,债务不可持续的时候,无论官方公布的经济增长率的数字是多少,都会导致消费需求的下滑,存款增长不振。换句话说,只要存款增长和人们的消费增速无法维持以往的增速,就意味着经济增长带来的收入增长已经无法维持继续加杠杆,就将面临杠杆断裂。

2015年至2017年,全国居民人均消费支出实际增长率为6.9%、6.8%、5.4%,说明人们为了买房和供房贷,开始节衣缩食。这也说明经济增长的潜力(实现的收入增长)已经无法覆盖不断增长的住户债务。2017年,居民新增存款为4.6万亿,较2016年5.16万亿的新增存款下降了8.9%,说明人们开始节衣缩食的说法是成立的。更重要的是,美国国债已经告别牛市,意味着高利率时代已经到来,居民房贷支出将开始步入历史性升势。

未来是房地产拖出灰犀牛的时间。

这就回到标题提出的问题。左手的房子和右手的人民币是紧密相关的。当人们的收入增长无法覆盖债务增长的时候,居民就无法继续加杠杆,现在是起点。当这一时间点出现的时候,也是财政收支逐渐开始暴露问题的时候,因为房地产和与其相关的基础产业决定了财政收入的半边天以上。

换句话说,现在有房贷的人,手中还持有人民币,希望用外汇博取贬值的收益,这种欲望可能是要落空的,因为房贷还可以正常归还,商业银行也就不担心坏账问题,甚至还将它当成优质资产。当商业银行平安无事的时候,央妈无需操心。只有当按揭贷款的人,大面积还不上房贷的时候,银行坏账开始爆发,同时,社会不具备加杠杆的能力后,房屋销售低迷,地产业和基础产业也将爆发坏账,财政收入也会锐减,那时,央妈无奈,既需要救助商业银行也需要救助财政,本币就会开启贬值。

预计这个时间点在今年下半年或四季度开始。今明两年,人民币汇率将是探底回升。

所以,左手的房子与右手的人民币紧密相关,只要大家右手还有人民币,可以应对房贷的时候,商业银行无忧,人民币汇率也无忧;当右手没有人民币之后,坏账爆发,担忧的时候就到了……

【免责声明】betway必威体育官网 登载此文出于传递更多信息之目的。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,亦不构成投资建议。读者请仅作参考,并自行承担据此进行相关投资操作而产生的全部责任。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序