【看中國2021年11月29日訊】這個月,全世界最大的財經懸念,被美國總統拜登終結了。

現任美聯儲主席鮑威爾,獲得了總統連任提名,而原來呼聲很高的佈雷納德(Brainard),則被提名為美聯儲副主席,全球金融系統掌舵人的問題就此塵埃落定。

下面,就是鮑威爾與佈雷納德的合影。

美聯儲下任主席鮑威爾與副主席佈雷納德(作者博客)

信用貨幣體系下的印鈔,對各國央行和金融決策者來說,只有「大量印」和「更大量地印」這兩個選項。如果說鮑威爾的主張,是大量印的話,那麼佈雷納德的主張就是:更大量地印!

相比鮑威爾大多時候並不表達自己的黨派立場(鮑威爾是共和黨),以此刻意凸顯美聯儲的獨立性和中立性,佈雷納德則毫不掩飾其對民主黨主張的傾向性立場,在其以往演講中,談及財富不平等,談及中產階級收入下滑,她對美國財富不平等以及族裔收入問題的關切,很大程度上其實已經越過了美國央行官員應有的界限。

另外,佈雷納德還支持美聯儲趕緊搞數字貨幣,希望以此解救炒幣人,因為當前的數字貨幣體系中存在「欺詐活動、消費者損失和非法活動相關的風險」。佈雷納德謀求美聯儲對貨幣的「絕對權力」。如果是她被提名為新一任美聯儲主席,江湖上會有一場另類的戰鬥。

拜登選擇了鮑威爾而非佈雷納德,這也表明,拜登是一個求穩的老政客,希望鮑威爾的連任,能夠保持美國貨幣政策的連續性,放水也是由他來放,收水也是由他來收,用其競選中的話術就是,團結美國,彌補分歧。

我們這裡所關心的是:鮑威爾的連任,對於中國的貨幣政策會有什麼影響?

長期以來,財經界有一個共識,美聯儲實施某種貨幣政策,通常只考慮其本國經濟的需要,但由於美元的世界貨幣地位,無論美聯儲實施什麼樣的貨幣政策,一定會對其他國家和地區的貨幣財政政策產生「外溢效應」,更會對各國的股票、債券、匯率和金融衍生品市場,產生重大影響。

這正如尼克松時期美國財政部長約翰-康納利所說的那句至理名言:「美元是我們的貨幣,卻是你們的問題」。

例如,亞洲金融危機之前的東南亞、2003-2013年的中國,都是因為美元的大量流入,不得不長期實施寬鬆貨幣政策,1997年底美國的貨幣政策開始收緊的時候,小龍小虎們呼呼啦啦倒下一大片,貨幣劇烈貶值,社會經濟動盪。同樣地,2015年美聯儲開始縮表,土耳其、南非、巴西、俄羅斯等全球主要新興經濟體的貨幣一瀉千里,脆弱不堪,這就是美聯儲貨幣政策的「溢出效應」。

在持財經陰謀論的人看來,這就是美國對全世界其他國家剪羊毛、割韭菜的過程。

中國也同樣受到「溢出效應」的影響。2005-2007年的中國,已經產生經濟過熱的跡象,但因為美聯儲貨幣政策並沒有轉向和收緊,中國央行不得不維持著非常寬鬆的貨幣政策。2008年金融危機爆發之後,與美國幾乎同步,中國的貨幣政策寬鬆程度在全世界首屈一指,由此帶來中國持續的房價泡沫……

2020年疫情以來美國所實施的超寬鬆貨幣政策,美元流動性從嚴重短缺轉向了極度充裕,金融資產價格屢創新高,這同樣對中國產生了明顯的「溢出效應」:肉眼可見的如大宗商品價格暴漲,人民幣不斷升值,中國製造業產能「盡情綻放」等等……

2021年年中,因為美國的通脹率迅速抬升,美聯儲購債縮減(Taper)被提上日程,美國的利率開始逐漸抬升(以各期限國債收益率上漲為表徵)。這意味著,美國的貨幣政策開始從邊際上趨緊。但是,以鮑威爾為首的美聯儲,一直在不斷重申,「通脹是暫時的」,並且明確表示不會過早退出貨幣寬鬆。

然而,到了2021年11月份,美國通脹率連續幾個月維持在30年來的最高水平,美聯儲關於「通脹是暫時的」的說法被市場證偽,通脹壓力之下,美聯儲明確宣布本月開始實施Taper。

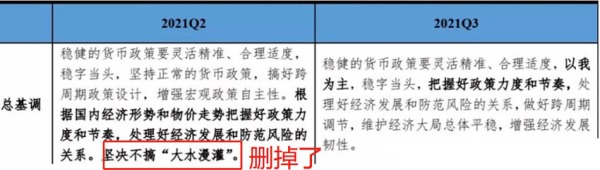

相比之下,11月19日(上週五)中國央行發布了《2021年第三季度中國貨幣政策執行報告》,相比二季度的執行報告,有兩個明顯的措辭變化:

1)刪去了「堅持不搞‘大水漫灌’」;

2)刪去了「管好貨幣總閘門」,變為了「增強信貸總量增長的穩定性」。

2021年第二、三季度貨幣政策執行報告口徑的變化(作者博客)

刪去這兩個詞兒,有人就猜測,是不是打算「不管貨幣總閘門」,要搞「大水漫灌」了?

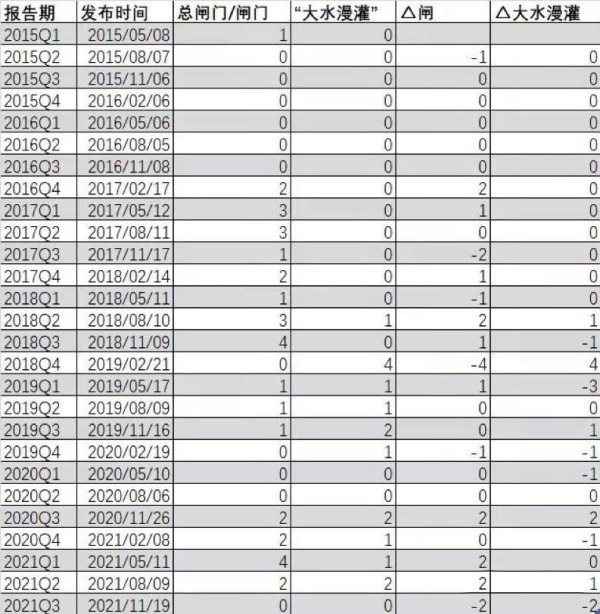

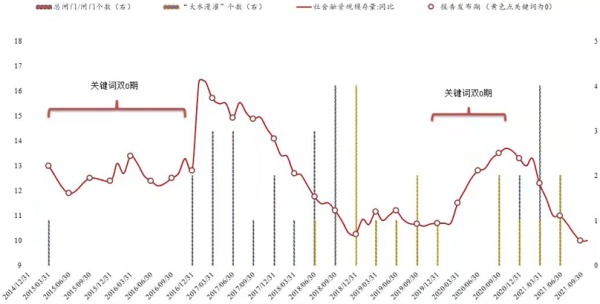

網上有人整理了2015年以來中國人民銀行的季度執行報告中,關於「大水漫灌」與「閘門」這些詞的使用情況,然後與中國的國債收益率和社會融資規模存量增速做了對比……

「大水漫灌」與「閘門」這些詞與中國的國債收益率和社會融資規模存量增速對比(作者博客)

「水閘學」的研究結論(作者博客)

根據「水閘學」的研究結論:

如果,央媽使用了「管好閘門」之類的措辭,那就意味著央行打算控制社會融資增速,而且,使用這個詞的頻度越高,意味著社會融資規模增速下降得越快;

如果,央媽使用「堅決不搞大水漫灌」,那通常意味著社會融資規模增速位於底部,央媽需要小幅放水,應對經濟體系中的信用不足,接下來的社會融資規模可能保持平穩或增加;

如果,央媽的報告中,同時使用這兩個詞彙(這是過去幾年常見的情況),就意味著央媽在放水的同時,又希望保持合理增速,通常表示央媽更願意維持現狀;

如果,央媽的報告中,同時缺失這兩個詞彙(像三季度報告這樣),通常意味著,央媽打算大放水,使勁兒增加社會信用供給,讓社會融資規模的增速提起來。

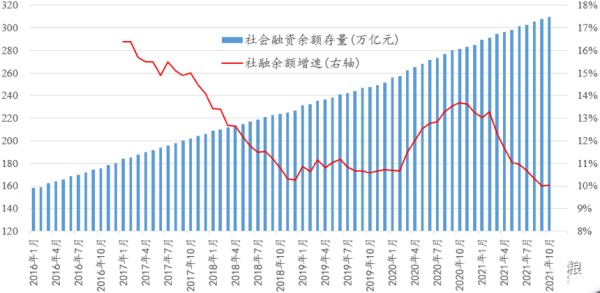

從經濟指標看,三季度中國真實GDP年化增速滑落至4.9%,這是除2020年一季度之外,過去30年的最低增長速度;另一方面,製造業和非製造業的PMI,也都降至除2008年金融危機和2020年疫情危機之外的歷史最低。政府和央行,必須要把「穩增長」放在首位,放水成為了必選項……

所以整體來看,10%的社會融資規模存量增速大概率已經觸底,接下來中國將進入「穩增長」時段,「開閘放水」時段開啟。

中國2016年以來年度社會融資餘額存量(作者博客)

問題恰恰就在這裡。

中國央行的三季度貨幣政策執行報告是11月19日發布的,而鮑威爾的連任提名,是11月22日才確定的。就在獲知連任提名之後,鮑威爾一改過去「通脹是暫時的」這種論調,明確表示「美國經濟有望恢復最大就業,經濟正以多年來最快的速度擴張,我們知道,高通脹給家庭帶來了損失。」這相當於明確宣稱,美聯儲將在原本宣布的縮減印鈔規模外,額外實施收水措施,以此應對市場對通脹的質疑。投資銀行高盛更是大膽估計,美聯儲將在2022年的6月、9月和12月加息3次。

中國需要大放水的時候,美聯儲卻打算收水,這就是矛盾。

可以肯定的是,過去一年多來人民幣兌美元的升值,大概率走到了盡頭。接下來,如果美國超預期收水的話,人民幣甚至可能會開啟新一輪的貶值週期。

鮑威爾連任之後,中國為了維持人民幣的信用,也為了保持資產價格(包括房價與股市)的相對穩定,像2008年金融危機之後或2020年疫情爆發之後那樣的大水漫灌,是不可能的了。儘管中國一直強調「以我為主」,但貨幣政策很有可能是走一步看一步,看看美聯儲的收水,到底是不是來真的,到底有多強的力度,由此決定中方的放水力度……

水還是要放的,但水勢大到什麼地步,要結合鮑威爾收水的節奏來。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序