【看中國2021年12月17日訊】個人認為,作為美國總統,川普(特朗普)的很多處事方式引發了不少爭議,但川普在商業上的洞察力卻是鮮有人可以企及,擔任總統期間的外交和經濟戰略十分清晰,未來很多年美國社會都會因他在任時期所頒布的產業政策而受益。

每個人都是「正、反」集合體,川普也不例外。

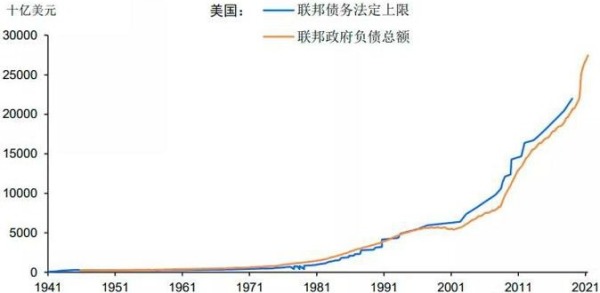

前面也已經說過,貿易全球化是資本主導霸權國家(西班牙、英國、美國)政策的過程,是資本的盛宴,對於本次全球化來說,又是美國資本、產業、技術持續向外輸出的過程,其結果就是今天美國鐵鏽帶的範圍持續擴大、政府債務率不斷飆升(下圖,美國政府的債務率已經接近失控的態勢),2020年美國大選中的混亂說明美國的立國精神(基督教精神)已經基本喪失殆盡,這標誌著一代帝國開始從頂峰滑落。

美國政府的債務率近年來接近失控(來源:東吳證券)

造成產業外遷的核心根源是什麼?核心是資本以損害國家安全為代價來追逐高額利潤。當一個國家建立了全球霸權地位之後外部威脅下降,就給本國資本開闢了新的、更開闊的商業環境,也就給資本追逐高額利潤提供了條件。具體到上世紀六七十年代的美國來說,生產要素價格高(這會壓制資本的利潤)肯定是主要原因之一,但能源供給不足肯定也是核心原因。在上世紀七十年代中期美國大陸的原油產量不斷下降的過程中,中東、俄羅斯(蘇聯)的石油生產卻在加速發展,也在助推著美國的產業不斷外遷,在這個過程中讓歐亞大陸建成了全球的製造業基地。

在美國本土的石油產量開始下降之後,為了穩定本土的能源供給,美軍已經在中東征戰了很多年,這是造成美國債務率飆升的主要原因之一。以這種方式獲得石油的綜合成本(即包含了美國為了穩固自己的原油進口而支付的國家財政成本而形成的原油綜合價格)過高,當然不足以支撐製造業的發展。同時,美軍在中東地區持續的軍事行動也讓美國與穆斯林國家之間的敵對情緒不斷惡化,「9.11」就是後果之一,這都嚴重損害了美國。

因此,能源供給是制約美國經濟的主要瓶頸(至少是主要瓶頸之一)。

從2010年開始美國的頁岩油、頁岩氣開採開始已經獲得了長足的發展,但增長的速度並不快。川普上任的第一天,簽署的第一份總統令就是加快美國油氣發展與管道鋪設的命令,他抓住的就是「牛鼻子」!

這道總統令的效果立竿見影。

從2017年開始美國石油和天然氣產量加速增長,到2019年,67年來美國首次實現能源淨出口,這是了不起的成就。與2016年相比,2019年美國原油產量增長了驚人的38%,天然氣產量增長了25.5%。據知名統計資料庫Statista所發布數據,到2019年美國已經是全球最大的石油和天然氣生產國,石油日產量高達1226萬桶,天然氣產量為9209億立方米,而位居第二的俄羅斯天然氣產量是6790億立方米,不足美國的四分之三。2020年,美國、中東、 俄羅斯三地的天然氣產量分別佔全球產量的23.7%、17.8%、 16.6%,出口量分別佔全球出口總量的11.1%、13.6%、19.1%。2017年美國就已經成為天然氣的淨出口國,到2020年已經是全球天然氣最重要的出口國之一。

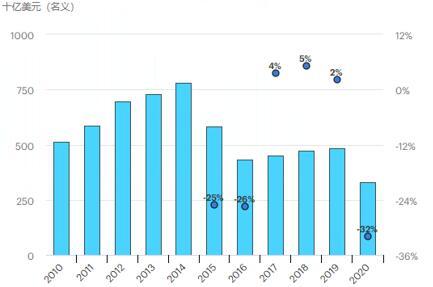

有朋友會認為,川普這些做法是基於要拉選票的需要,終歸在多數的頁岩油、頁岩氣產區共和黨佔據優勢,這種說法自然有道理,只要實行選舉政治,這些做法就難以避免。但參考2010-2020年全球油氣勘探投資的變化圖(下圖)就知道,這更是一種經濟戰略:

2010-2020年全球油氣勘探投資變化圖(作者博客)

2017年初川普上任時,全球油氣勘探投資已經連續兩年出現大幅衰退,投資額已經腰斬,這就決定在未來一定會遇到能源供給問題(即能源危機)。此時美國通過資本和技術優勢推動油氣產量增長必然讓低油價、低氣價維持更長的時間,讓世界其它地區的油氣勘探投資維持在低水平上。一旦未來能源危機爆發時,美國的油氣產量已經達到了高位(2019年已經是世界第一),這就會讓美國經濟佔據了戰略上的優勢地位。

當代經濟的制高點體現在兩個方面,第一是技術,第二是能源,這是各主要經濟體持續爭奪的制高點!過去是如此,未來依舊如此。

川普時期打下的經濟基礎已經讓美國和拜登政府享受到了「川普紅利」:

第一,今年以來天然氣危機爆發,價格暴漲。

截至2021年11月25日,美國亨利港天然氣現貨價格為4.90美元/百萬英熱,較年初增長105.6%;歐洲最主要的天然氣價格——荷蘭交易所TTF 價格為30.46美元/百萬英熱,較年初增長345.6%;日本LNG到岸價為35.31美元/百萬英熱,較年初增長160.7%。從上述絕對值可以看到,美國的價格僅僅是歐洲價格的16%,是日本價格的14%。

今天的美國正在受到高通脹的困擾,導致拜登政府的支持率跳崖,但如果今天的美國依舊是天然氣的淨進口國(或供需緊平衡),天然氣價格必然比現在要高的多(即很可能接近歐亞地區的價格),甚至會出現一升天然氣難求的現象。在美國,天然氣的主要用途是家庭取暖、發電、化肥製造、裝備製造等等,當美國的天然氣價格上漲至貼近歐亞地區的價格時會導致美國家庭生活成本暴漲,電價上漲會推動所有商品與服務的價格,通脹會比現在高得多,甚至會導致社會動盪。所以,今天的美國和拜登政府都在受惠於川普時期的產業政策。

第二,能源危機與新冠病毒大流行所帶來的產業鏈斷裂危機,正在快速地推動產業轉移。

美國一系列的貿易全球化政策本質上是由資本推動的,這是蘇聯解體、美國確立了全球霸權之後的一種必然,導致的直接結果就是製造業不斷外遷。但新冠病毒大流行之後,各國之間的紛爭和國際產業鏈斷裂立即將美國置於十分被動的境地,要推動經濟復甦,就必須穩定供給,但在國際產業鏈斷裂的打擊之下供給又無法保證,這是今年美國的通脹率明顯比歐亞地區更高的根源。美國終於品嚐到了生產基地外置(到歐亞地區)所帶來的苦果。

此時,企業就會產生一個自然而然的做法,將生產基地回遷美國,貼近全球經濟的需求終端保證自己的正常經營,減輕全球產業鏈斷裂對企業帶來的衝擊。

有媒體報導了下述現象:當強生公司不再進他的貨時,懷納(James Wyner)深受打擊,他的企業——織物層壓公司曾長期從這個消費品巨頭的訂單中賺大錢。但到了1990年代中期,強生集團決定將其醫療防護設備的生產遷至亞洲。懷納被迫裁員250人,設址馬薩諸塞州的工廠頓時空空蕩蕩。他告訴商業雜誌《財富》:「一夜間,生意煙消雲散……」

在過去數十年裡,美國企業不斷將生產線遷至海外,強生絕非孤例。

具有諷刺意味的是,新冠疫情之後美國經濟的快速復甦卻讓很多美國企業陷入了困境,源於原材料缺乏、能源(電力)等初級產品缺乏、晶元匱乏都嚴重拖累了生產活動,國際運輸問題阻礙了企業的正常經營活動。新冠危機使得跨國企業的高管們在過去數十年中所建立的經營模式之缺陷暴露無遺。

因此,越來越多美國企業開始將生產板塊遷回美國國內。今年3月,英特爾宣布將投資200億美元,在亞利桑那州新建兩家晶元廠;通用汽車宣布其電池生產遷回密歇根州(比較典型的鐵鏽區),在那裡設置鋰產品創新基地;鑒於鋼鐵價格大漲,鋼鐵生產商——美國鋼鐵公司決定,不在海外、而是在阿拉巴馬州或阿肯色州建造投資30億美元建新廠;軍火商洛克希德、通用電氣集團、實驗室設備供應商賽默飛世爾等也正受到將生產線遷回國內的誘惑。

「回流倡議」組織的報導稱,有1800多家美國公司有意將其全部或部分生產基地在今年遷回國內。至年底,全美將因此而出現22萬個新工作崗位,這遠遠高於以往年份,更高於2010年所對應的數字約6000個。晶元、電動汽車電池、個人防護設備、藥品和稀土等產業的工作機會在明顯回歸。

推動產業回歸是歐巴馬以來歷屆美國總統的目標,在新冠病毒大流行、鏟全球產業鏈斷裂的推動下明顯加速。

但支撐這一趨勢的基石是什麼?是穩定、價格更低的能源供給,川普贏了。

這裡所說的「嬴」不是一般的含義,更不是什麼自我標榜的本錢。當一個人給國家做出貢獻、讓整個國家因自己的存在而受益時,這個人就贏了。

任何個人因自己的存在而讓周圍的人群受益時,這個人就贏了。

照亮別人,照亮社會,就是自己的人生在閃光,就是贏家。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序