【看中國2022年12月5日訊】實踐證明,房地產不僅是政府的舊愛,而且還是最愛!

眼看著股市萎靡,經濟萎靡,11月28日資本市場收盤之後,中國證監會突然放了個大招。

主要內容包括如下幾條:一、恢復涉房上市公司並購重組及配套融資,允許符合條件的房地產企業實施重組上市;二、恢復上市房企和涉房上市公司再融資,允許上市房企非公開方式再融資;三、允許以房地產為主業的H股上市公司再融資;四、鼓勵優質發行REITs,或作為已上市基礎設施REITs的擴募資產;五、允許私募股權設立不動產私募投資基金。

中國證監會11月28日發布的關於資本市場支持房地產行業的betway体育手机网

文件(網路圖片)

媽呀,大家可以看一下這幾條,簡直是刀刀見肉啊!

所以你看,前些天的房地產上市企業一溜串兒地漲停,連地產ETF都漲停,也就是說,、只要是房地產開發企業,全部漲停,在被持續壓制3年多之後,房地產行業的上市公司,這一把看起來好像是「苦盡甘來」。

其實,這已經是過去一個月來第N項「振興房地產產業」的具體政策了,也被媒體稱為房地產救市政策的終極「大招」,此前早已有了房地產救市政策「三支箭」的說法。

10月28日,國務院關於金融工作情況的報告提出,要保持房地產融資平穩有序,滿足剛性和改善性住房需求,支持保交樓、穩民生,推動建立房地產發展新模式。

11月8日,中國銀行間市場交易商協會網站消息顯示,在人民銀行支持和指導下,交易商協會繼續推進並擴大民營企業債券融資支持工具,支持包括房地產企業在內的民營企業發債融資,預計可支持約2500億元民營企業債券融資,後續可視情況進一步擴容。

10多天前,央行、銀保監會聯合印發了《關於做好當前金融支持房地產市場平穩健康發展工作的通知》(簡稱《通知》),推出16條金融舉措促進房地產市場平穩健康發展。

11月21日,中國央行、銀保監會聯合召開全國性商業銀行信貸工作座談會,研究部署金融支持穩經濟大盤政策措施落實工作,擬在2023年3月31日前,向商業銀行提供2000億元再貸款,支持商業銀行提供配套資金用於支持「保交樓」。

要知道,除了民間的「非法集資」之外,任何一家中國企業想要拿到錢、拿到信貸額度,無非就是從商業銀行貸款、債券融資、股權融資這三條路,這就是所謂「三支箭」的含義。

這三條融資的路徑中,股權融資是最先被封死的,然後,銀行貸款和債券融資這兩條路,也在最近3年逐漸被政策限制和封印,導致了房地產開發商今年開始大面積的暴雷,爛尾樓、跑路的新聞不絕於耳。

過去一個月裡,先放開債券融資,又放開了商業銀行貸款,只差股權融資這一條路了。11月28日證監會的新聞發布會,就算是把股權融資這塊兒給補上來了,所以自然也被市場視作拯救房地產行業的終極大招。

為啥說是大招呢?

上市房企的再融資,暫停於2010年10月份。當年4月,國務院發布了被稱為「新國十條」的通知,該通知明確要求對存在土地閑置及炒地行為的房地產開發企業,證監部門暫停批准其上市、再融資和重大資產重組。同年10月,證監會發布通知稱,為堅決貫徹執行「新國十條」精神,已暫緩受理房地產開發企業重組申請,對已受理的將徵求國土資源部意見。

這一停,就停到了現在,這一次放開股權融資,相當於12年後重新為房地產企業打開另外一扇融資的門。

11月28日收盤之後才發布的股權融資放開政策,29日立即就有房地產企業迫不及待地要融資,真可謂是「一刻都不能等」。11月29日晚間,世茂股份和福星股份均發布公告稱,擬籌劃非公開發行股票事項,擬發行的股票數量,不超過本次發行前公司總股本的30%——也就是說,這兩家公司,一下子就要把當前市場上的股權稀釋近30%的股票。

說到底,還是大A股股民的錢好用。

既然銀行貸款、債券融資和股權融資的封印已經全部解除,有不負責任的自媒體就開始大喊大叫了,房地產滿血復活,房地產的春天又要回來了,大家趕緊買房啊!

這就讓人覺得,純粹是加戲了。

這一次出臺政策的原因很簡單,就是因為過去2年多房地產企業融資鏈條被切斷,企業已經普遍出現了流動性危機,而房地產企業又是中國民營企業的「中堅力量」,與整個社會的融資鏈條都密不可分,再不救的話,不僅僅是拖累經濟下行,甚至可能造成中國全面金融危機。

一個人心跳都快要停止了,趕緊給他電擊、輸液,只是讓他先緩過來,不要馬上死掉,至於他到底能不能徹底好起來,甚至再活蹦亂跳地到迪廳裡去蹦迪嗑藥,這是另外一碼事。

有人就問了,那中國房地產到底還能不能回春,房價還會不會大漲?

這個問題,其實說到底,還是要看居民部門有沒有錢,願不願意加槓桿買房——有沒有錢,要看居民部門可支配收入與債務規模的比值有多高?願不願意,要看中國大城市的房價到底有多高?

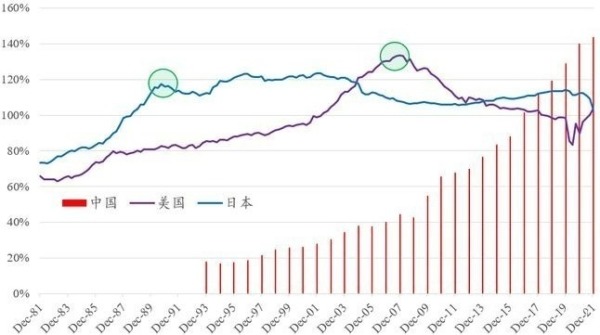

關於居民部門有沒有錢的問題,之前對比過中國、美國和日本居民部門,結論是,中國居民部門買房的槓桿率已經加到了最高,比美國、日本當年房地產泡沫破裂前夕都要高。這意味著,在人民幣不大幅度貶值的情況下,中國的房價如果能夠基本維持就已經不錯了,沒有更多的錢來接盤的。

中國、美國和日本居民部門的真實債務負擔(債務/可支配收入)

(數據來源:BIS,CNBS,中國數據自1993年開始且只有年度數據)

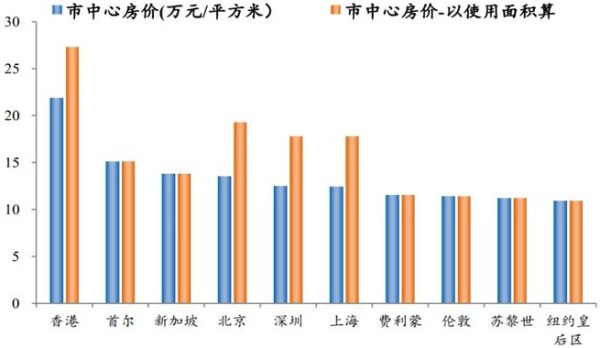

至於中國大城市的房價到底高不高,看全球各國數據的對比,這都是2021年的betway体育手机网 數據。

2021年全球核心城市中心區域房價數據對比(網路圖片)

更重要的是,還看到一份數據,不知道是不是準確,說是2022年上半年,中國人口自1960年以來首次出現負增長,中國人口的「死亡交叉」來臨。

不管是戰爭因素還是自然的老齡化影響,不考慮貨幣貶值的話,世界上從未有過一個人口下降的國家,房價還在蹭蹭蹭地上漲的,這方面,日本可謂是最好的前車之鑒。

當年,日本房地產泡沫破裂之後,哪怕日本央行連著30年不間斷地印鈔,日本名義房價直到2022年才慢慢恢復到以前,至於名義地價,從未恢復到哪怕以前的一半。

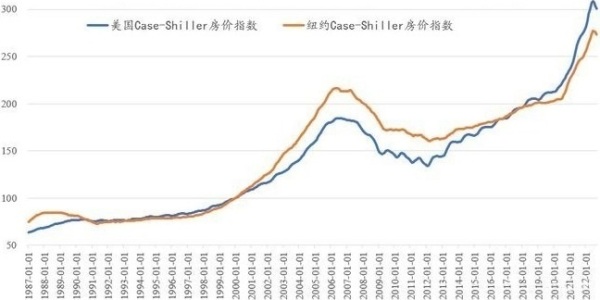

至於高槓桿的例子,還是來看看美國的房價。

過去35年美國及紐約房價指數變動情況一覽(2000年為100)

無論全美國還是紐約這樣的大城市,2006年都是其房價見頂的時刻,高槓桿之下,2007年-2008年美國遭遇次貸危機,之後美國的房價就陷入了漫漫熊途。

但是,要知道,美聯儲可是多次QE印鈔大放水,資產負債表相比2007年前多印了10倍的鈔票,美國的人口也是持續增長的,美國經濟也是持續增長的,人們的收入也是持續增長的。可是,按照名義房價計算的過去全美國和紐約的房價指數變動情況,直到2020年都還沒有超過2006-2007年的高點——只是2020年疫情以來靠著拚命印鈔,無限印鈔,美國才終於推動名義房價超過2006-2007年的最高點。

指望著房企的融資端放開,中國房價就會恢復原來的狀態甚至再度上漲,那真的是想多了……

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序