【看中国2017年2月25日讯】经常有人问,未来的政策走向有很多变化,意思是说有无数的不确定,如果陷入“无数”之中,自然就无所适从。虽然金融财经的变化有无数种,但是,最终只能走一条路,那么,这条路是怎么确定的哪?基础是什么?

去年,虽然人民币经历了一轮贬值,但实事求是地说,无论外贸还是FDI的数字都是不错的。根据海关的数据,以美元计价,2016年进口同比下降5.5%,出口同比下降7.7%,全年贸易顺差为5100亿美元。2016年,全球的贸易数据都不好,这样的数据不能说差。根据中国商务部数据,2016年实际使用外资(FDI)金额8132.2亿元人民币,同比增长4.1%。按美元计算,实际使用外资1260亿美元。FDI与贸易顺差合计是6360亿美元。可是,全年的外汇储备却下降了3198.44亿美元,这相当于中国境内的资本变动幅度达到了9500多亿美元。这里的主要因素包括:第一,汇率变动的因素,由美元升值、非美贬值造成。第二,对外直接投资1700多亿美元。第三项毫无疑问是最主要的,那就是央行在外汇市场上抛售,以应对本币贬值的压力,实际是应对本币的避险效应。

人民币汇率之“路”会走向何方?(网络图片)

在这种情形下,当本币初现贬值压力(避险需求产生)的时候,采取抛售部分外储来应对无可厚非,也是大多数国家的普遍做法。但是,到一定阶段的时候,采取升息的措施应对这种避险效应才是合理的,因为升息将提升本币的价值,这是避险效应产生与蔓延的内因,任何时候内因都是最主要的因素。

但是,合理的未必就是最终所走的路,这与社会形态和经济结构的要求紧密相关,这从专家的言论可以明显看出来。2016年11月17日,在“《财经》年会2017:预测与战略”上,余永定表示:我觉得中国必须要加强资本管制……假如中国有2000万中产阶级,每年都想换5万美元,这个数量是非常巨大的,怎么办呢?只能是资本管制,这个额度是不能改的。当然我不会主张他把额度减少,但无论如何,必须要严格执行这个额度,有些地方,比如深圳,我的学生告诉我,有些老板把员工的身份证借来换很多外汇,这种事情是一定要禁止的,大量的在海外买房,到底合法不合法,需要做认真的调查研究,这一点是非常重要的。

事实证明,央行在此后的做法基本如是。

为什么不能从内因上入手、而是优先采取了管制的措施?笔者认为有2点原因:第一,看看M2在次贷危机之后的膨胀速度,形成了巨大的货币存量,一旦央行采取收缩的办法应对本币的避险冲击,就需要大幅回收基础货币,通胀型经济和财政都将出现巨大的困难;第二,保增长、保就业需要依赖货币的进一步投放。货币政策不可能与体制和经济结构的需求相矛盾,就只能走向专家所说的道路,特色专家的特色道理也就形成了。

也所以,经济学的本质是社会学。

但是,按特色的方式制定货币政策,就会带来相关的问题。

抛外储之后,央行第二步选择的是对资本流动进行严格管理的措施。所采取的措施也并不严厉,仅仅是“管理”了私人资本的避险需求,至少文件上表明的是如此。但是,任何强化对资本流动的管理措施都会带来负面作用,因为政策进入这样的导向之后,人们就会预期更严厉、更广泛的“管理”。当资本不能自由流出的时候,“门口”准备流入的资本就会徘徊、观望甚至心生退意。

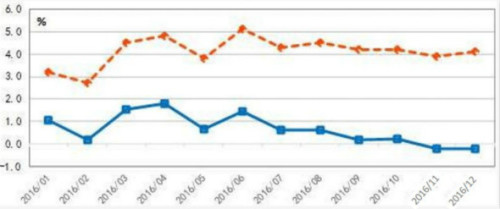

这就造成了以下事实:虽然以美元计算,2016年11-12月,FDI都是负增长,但幅度很小(见下图),但是,1月数字开始出现变化,2月21日证券时报报道,1月,中国实际使用外资金额801亿元人民币,同比下降9.2%,在下图上就是剧烈下挫的走势。

2016年中国实际使用外资(FDI)金额变化图(网络图片)

FDI锐降,无论有多少种措辞,但主要原因乃在资本管制。事实上,去年中国经济备受人民币贬值和增长幅度放缓的阴霾困扰,惟同期所吸纳的FDI仍然增加约4%,比较联合国同期全球FDI下跌了13%的数据,显示这两个因素并未能阻碍外商来华投资的意愿,也是对中国不加强资本管制带来的“信任”和乐观预期。进入2017年后,中央采取了对资本流动加强管理的措施,表面看起来主要是管理了私人手中需要避险的资本,与洋大人们没什么关系,但这种政策的导向所带来的影响是全面的,因为这意味着央行进入了“易入难出”的方向,外资(包括海外华人资本)考虑投资中国岂不慎之又慎?这是砖家们的建议带来的“良好结果”。

今年,美联储必然会进行多次加息,人民币贬值的压力很可能会越来越大,如果有比较健康的外贸顺差和积极的FDI,央行就有更充足的弹药在汇率市场上进行操作。可是,贸易保护主义的阴霾越来越重,如果FDI又出现连续的缩水,央行的弹药就会不足,那时,就只能进一步对资本流动进行强化管理,就走上了不断关门闭户的道路。

本月初,央行全面提升了SLF等操作的利率,专家们再次解读为不是加息。提升了基础货币的成本,不是加息又是什么哪?翻烂了书本也找不到答案。之所以传出这样的信息,在于淡化加息的情绪而已,实际上是央行心态的一种反应,既想通过提升资金成本稳定汇率又不想对经济带来过大的冲击,这是典型的“既要”“也要”得心态。

虽然面对本币贬值的压力有多种举措,但中庸之道、大陆文化和财政的要求,决定未来的货币政策将只有一种方式。主要利用抛外储、管制资本流动为为手段保汇率,只有到了通胀在社会上激起强烈反应之后,央行才会被动、惊慌地加息。这或许也是现在一些社会问题的根源:不断有报道社会上因为很小的事情就出现杀人伤人的事情,说明的是人们收入增长无法覆盖物价不断上涨所带来的焦虑,也反应的是高房价对社会的透支,也是人们心目中的煞气不断积累的结果,但愿央行和专家们可以看得到。

对于未来的路径判断是:对于本币汇率来说,抛外储基本无济于事(之前多次说过),管制将助跌实际汇率(因为通胀),即便不得不慌张地加息,也只能形成单日或数日的升值。源于汇率的根基在财政,财政不收缩,就没有实质性的货币紧缩,其它措施本质上都无益。

带来的结局是高利率高通胀时期即将到来。

希望管理者以国际收支平衡和财政的角度看待汇率问题,而不是像砖家一样眼盯着外储和资本管制,后者的副作用极大并会不断显现。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序