【看中國2019年4月13日訊】美聯儲剛剛公布的3月份會議紀要顯示,在3月份的議息會議上:委員們一致投票決定不上調基準利率。

美聯儲說不加息,市場就滿意了?

滿意個啥,市場已經在預期美聯儲降息了!

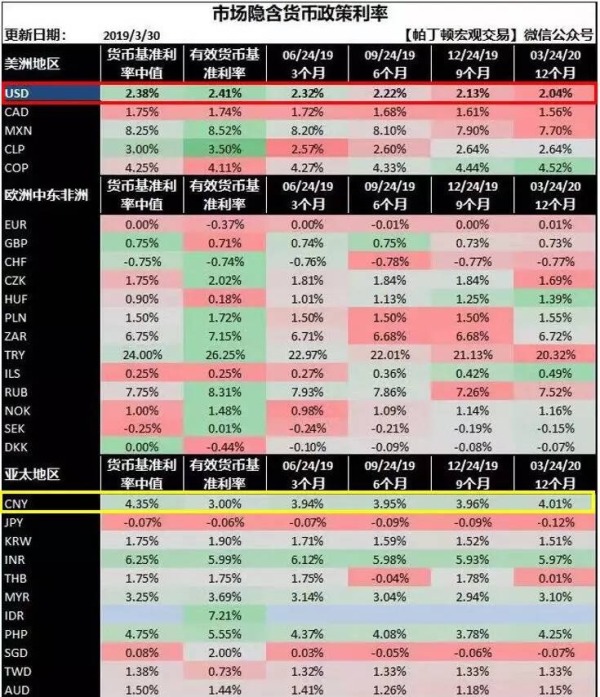

下面這個表格,就是根據當前交易的金融衍生品的價格,倒推出來的不同時期央行貨幣政策利率——也就是說,到表格所標注的日期,市場預期的政策利率應該是表格中的水平(表格轉引自帕丁頓宏觀交易)。

全球市場隱含貨幣政策利率一覽(來源:帕丁頓宏觀交易)

表格中紅色方框內第一行顯示:當前美聯儲的貨幣基準利率中值是2.38%;然而,根據當前市場上利率衍生品倒推的結果,在9個月之後的2019年12月,市場預期的基準利率中值僅為2.13%;到2020年3月,市場預期的基準利率中值降到了2.04%。

這意味著——市場預期,美聯儲應該在2019年年底進行一次降息操作。

上面的表格裡,也包括市場對中國央行的預期(黃色框框),當前中國貨幣基準利率的中值為4.35%,但市場預期到6月底的時候,中國應該就會實施第一次降息操作,將其變為3.95%左右。

說回到美聯儲,其年底降息的概率有多少呢?

聯邦基金利率2020年1月交割的基金合約顯示,交易員預計美聯儲到2020年保持當前2.25-2.5%的基準利率的可能性只有52.4%——如果不考慮加息選項,這意味市場預期的降息概率達到了接近50%。

市場可真是會玩啊!

之前曾經提到——2018年9月份,美聯儲用長期利率點陣圖告訴市場:2018年肯定加息4次,2019年將加息2-3次。

不僅如此,美聯儲還聲稱:

2017年4季度,每月縮表100億美元;

2018年1季度,每月縮表200億美元;

2018年2季度,每月縮表300億美元;

2018年3季度,每月縮表400億美元;

2018年4季度,每月縮表500億美元;

2019年全年,每月縮表500億美元。

市場是真信了,稀裡嘩啦的下跌,從金銀到股市,再到大宗商品,都跌得找不到北了。誰料想,2018年12月份當年第4次加息之後,美聯儲轉臉就又用點陣圖告訴大家:縮表雖然還要繼續;但加息,今年可能只加2次!

到了2019年1月份,一看市場繼續跌,調子又變了:縮表,我們很快就會停止;加息嘛,今年最多加1次。

於是,從股市到大宗商品,資產的價格開始呼呼呼的上漲,而且市場還預期,美聯儲的縮表會停止,而且2019年不會加息,現在,3月份的會議紀要出來了:縮表我們會停止,利率保持現狀很合適。

市場預期,就這麼著得到了驗證!

驗證了預期,但市場卻想要更多,於是就有了本文的第一張表格——這不嘛,為了給市場上漲找理由,連年底降息的預期都表現出來了。

按照這個節奏博弈下去——

如果美聯儲真的到了12月份降息,市場是不是該預期,2020年應該把利率降低到0?

如果美聯儲真的把利率降低到0,市場是不是該預期,2021年應該推出10萬億美元的量化寬鬆?

如果2021年美聯儲推出10萬億美元的量化寬鬆,市場是不是又該預期,2022年應該推出1000萬億美元的量化寬鬆?

如果2022年,美聯儲推出1000萬億美元的量化寬鬆,市場是不是該預期,2023年應該給每個買股票買債券的人和機構,憑空發1000萬億美元,以便讓資產價格更好的上漲……

市場算個什麼玩意兒?

市場是傻麼?

更重要的是,隨著美聯儲引導的市場預期不斷起伏,各類資產價格也隨風起舞,政府喜歡的資產,最典型的就是股票和債券類資產,這可是各國政府的心頭肉,隨著美聯儲聲稱的退出緊縮,一路漲漲漲、漲漲漲,哪怕再次漲到接近歷史高點(美股的標普指數現在距離2018年的高位已不到2%),還是要漲漲漲、漲漲漲……

政府不喜歡的資產,如金銀,在經歷一波漲幅後,怎麼漲上來的,然後再怎麼跌下去,好像美聯儲的貨幣政策從來沒有退出緊縮一樣,又好像央行們有一根管子,可以把寬鬆出來貨幣定向精準的輸入到股市和債市,而金銀市場就活該繼續緊縮……

真是荒唐!同時也不得不佩服!

以美聯儲為首的當代央媽們,操縱各國貨幣和金融體系的技巧,已經錘煉得爐火純青,絕大多數的時間裏,他們想讓貨幣往哪類資產裡流,就能引導著貨幣往哪裡流,不管是美國股市、中國房市還是日本和德國的債市,哪怕資產價格漲破天,漲得違反人類常識(日本和德國的國債都已經漲成了負收益率,這意味著你化100元買這個債券,而等到這個債券到期,連本帶利都不值100元),也要保持住這個價格,堅決不能讓資產價格跌下去……

哪有什麼市場預期?

市場預期,其實就是大家都在賭央媽一定會放水!

在當今的法幣體系之下,世界上哪裡有什麼純粹的市場經濟?有的,只是央行和政府操縱下定向貨幣滴灌的「市場經濟」。

說到底,市場預期又算個什麼玩意兒?

預期,就是個被央行和政府們提著線的木偶和傻瓜!

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序