靠價值投資法躋身「億萬富翁」之列。(圖片來源:Adobe stock)

適時更換股價更被低估的划算股

常有人問我:「股千老師,那你的持股要到什麼時候才會賣出?」

我的投資目標,並不是在最佳時機出脫持股、獲利了結。請容我再強調一次:我關心的,是能不能用股價偏低的個股,搭配出最佳投資組合。換言之,我會賣出持股,是為了要改買股價被嚴重低估的個股。不是因為想賣而賣,是為了想買而賣。

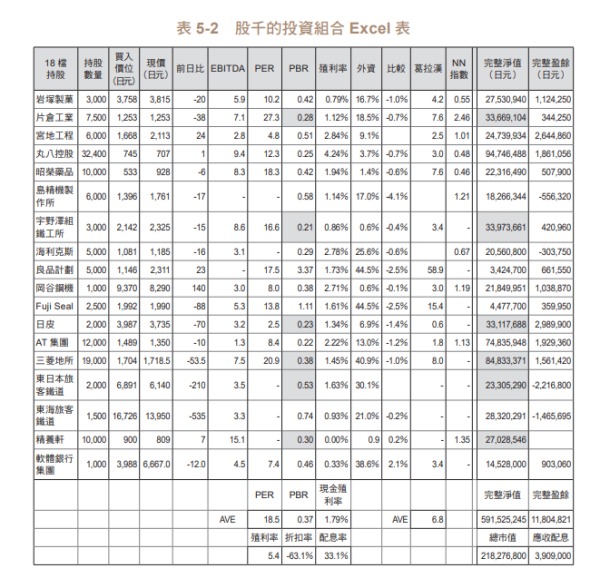

一直以來,我最重視的,是如何用最少的資金,將整個投資組合的「完整盈餘」和「完整淨值」拉抬到最高。

所謂的「完整盈餘」(look through earning),其實又是巴菲特自創的新詞。

假設有一棟大樓,裡面分隔成十間出租套房,而我們持有其中的兩間。若每間房的房租都一樣,那麼我們的獲利,在整棟大樓的租金收入中就占了20%。

同樣的,用整家公司的獲利,乘上自己的持股占比,就是所謂的完整盈餘。我們可用下列公式來計算:

而我在這個基礎之上,又自創出一套「完整淨值」的概念。

所謂的「實質BPS」,就是在BPS當中,再加計未實現損益的數字。算出每一檔持股的完整盈餘和完整淨值,再分別加總,就能算出整個投資組合的完整盈餘和完整淨值。

不論股價是漲是跌,只要企業獲利,資產增加,完整盈餘和完整淨值就會上揚,只要我持有的獲利和資產增加,那麼即使股價出現短期性的跌勢,也能不以為意、從容以對,因為我相信一家獲利和資產都在成長的公司,股價終將會得到相應的評價,回到合理的價位。

截至2020年10月,我整個投資組合的完整盈餘是每年1,112萬日元,完整淨值約為6億零782萬日元。累積出這些財富的本金,大概是1億9,414萬日元。

全年度的完整盈餘,就相當於是我的年薪。另外每年還有配息,金額大約是423萬日元左右。

綜觀我的投資組合,每年的獲利金額為1,100萬日元,還有423萬日元的配息可領,等於是用1億9,000萬左右,就買到一家淨值逾6億日元的公司,我個人認為非常划算。

(圖片來源:采實文化提供)

賣掉股票後,現金或許是會增加,但完整盈餘和完整淨值都會降低。因此,我的持股都盡可能不賣。

用配息等收入來加碼投資,固然也是一個方法,但我個人偏好把個股列出來排序後,再更換成股價更被低估的個股。

當股價下跌,市場上可買到股價被低估的個股時,我的完整盈餘和完整淨值就會增加。股價是市場價格,而我所觀察的,是企業的內在價值,也就是有多少創造獲利的能耐,以及能累積多少淨值。

只要能用偏低的價格,買到內在價值高的個股,我的完整盈餘和完整淨值就會增加。與其長抱同一檔股票,不如列出股價更被低估的個股,持續汰舊換新,才能在股市裡賺到更豐厚的獲利。

在日本民間故事「稻草富翁」當中,主角就是用一根稻草,不斷與人交換更高價的物品,最後成了大富翁。我這種「不斷將持股換到股價更低、價值更高的個股」的投資作風,或許就可以說是一種「稻草型價值投資」吧。

就算是「價值陷阱」,也有利多的可能

在日本,花王是一家無人不知、無人不曉的公司;但「昭榮藥品」這家企業,恐怕絕大多數人都沒聽過吧?

就算曾聽過中國旺旺的名號,恐怕絕大多數的人,都不會在聽到岩塚製菓時,想到這個名字吧?

除非是看過丸八請來1980年代的當紅相撲力士——高見山拍的「丸八真綿」廣告,否則聽過「丸八控股」這個名號的人,恐怕也是少數。

這些Net-Net指數達0.5,宛如「裝著一萬圓現鈔的皮夾,卻只開價要賣5,000元」的Net-Net股會存在市場上,就是因為它們都是多數投資人不會注意到的冷門企業。要是那些無人不知、無人不曉的企業,就不會任它的股價長期被低估了。

不起眼的冷門企業,持續處在股價偏低狀態下,乏人問津時,往往容易讓投資人誤踩「價值陷阱」。

談到價值陷阱,投資人往往會用比較負面的說法。其實對價值投資人而言,價值陷阱的所在之處,就有「裝著一萬圓現鈔的皮夾,卻只開價要賣5,000元」的寶藏出現。

不過,一直處於價值陷阱的狀態下,會讓這個皮夾像是上了鎖,成為一個「打不開的皮夾」。我們要設法找到鑰匙,打開皮夾,才能取出裡面的寶藏。

而要打開這個打不開的皮夾,救出被鎖在裡面的寶藏,就要拿出一把鑰匙,我們稱之為「股價催化劑」(Catalyst)。「Catalyst」原意是指促進化學反應的「觸媒」,而在投資的世界當中,基本上都是指足以影響市場的消息。

處於價值陷阱狀態的個股,市場對它幾乎沒有任何期待,因此即使利空消息出籠,股價也不會有太大的下跌空間。

反之,因為市場對它們毫無期待,因此只要傳出些許利多消息,就會讓市場投資人大感意外,股價也有可能因此而上揚。

就讓我們來看看哪些消息有機會成為股價催化劑吧!

冷門股的五大股價催化劑

一般認為可列為催化劑的,主要有以下這五項:

.「配息率」或「現金殖利率」出現變化

.原本只是鏡花水月的「未實現利益」轉為「已實現利益」

.主要股東的股權結構改變→發動「TOB」、「MBO」的機率上升

.廢止反收購策略

.掛牌市場從地方證券交易所改至東京證券交易所

「配息率」或「現金殖利率」出現變化

處於價值陷阱的個股,大多是不論業績好壞都固定配息,也就是所謂「穩定配息」的個股。而以Net-Net股為首的價值股,基本上都會把獲利留存下來,不回饋給股東。當穩定配息股調整股利政策,例如提高配息率,或將配息多寡改與業績連動,甚至是改以「股本報酬率」(dividend on equity ratio,DOE)為基準,依股本配息時,就有可能成為刺激股價上漲的股價催化劑。

「未實現利益」轉為「已實現利益」

企業所持有的租賃用不動產、土地或投資性有價證券,不管有再多未實現損益,只要不處分變現,終究只是鏡花水月。不過,當企業處分掉這些帶有未實現利益的不動產或投資性有價證券,實現獲利時,就會成為推動股價上漲的股價催化劑。如果企業在實現獲利的同時還提高配息,那更是有力的股價催化劑。

我有投資「日皮」(Nippi,東證JASDAQ・7932)這家公司的股票。它曾因為出售一筆帶有未實現利益的不動產,認列了52億日元的業外收益。此舉讓日皮的每股盈餘衝上1,494日元,PER下降到兩倍。可是後來它的配息仍然維持50日元的水準,所以這次的不動產處分,並沒有成為大幅推升股價的股價催化劑。

主要股東的股權結構改變

當呈現哪位股東擁有公司多少股票的「股權結構」出現變化時,後續就有可能出現股價催化劑。只要每半年追蹤一次四季報上的「主要股東」欄位,就能輕鬆掌握股權結構的變化。當股權結構有變時,這個欄位裡的排名就會重新洗牌。

當最了解企業內情的大股東——經營團隊賣出自家股票時,可能是經營團隊認為自家股價正在高點,或是對公司今後的發展沒有信心,因此市場上會給予個股負面評價。

反之,當經營團隊加碼買進自家股票,或在主要股東當中,出現了有「會發表意見的股東」之稱的積極股東(Activist Shareholder)時,可能就會對公司採取某些行動,因此市場上會給予個股正面評價。

此外,追蹤股權結構的變化,有時也能幫助我們察覺管理階層收購(MBO)或股票公開收購(TOB)的徵兆。一般投資大眾畢竟不是內線交易,無法準確得知這些舉措的發動時機。不過,一旦有人發動TOB或MBO,就會大幅推升股價,成為股價催化劑發酵的主因。

因此,就讓我們再更深入地來看看TOB和MBO。

股票公開收購(TOB)是「Take Over Bid」的縮寫,意指向不特定多數的大眾公告「收購股數」、「股價」和「收購期間」後,於有價證券市場外直接向股東收購股票。

通常公開收購的價格設定會高於市價,所以它會成為推升股價的利多消息。例如恩悌悌(NTT,東證一部・9432)公司在2020年9月29日,宣佈將提高對旗下子公司NTT DOCOMO(東證一部・9437)的持股至100%,故自9月30日起實施TOB。消息一出,NTT DOCOMO的股價便開始向公開收購價「靠攏」,引發一波大漲。所謂的「靠攏」,就是收購價與市價之間的價差縮小。

近來由於企業可用低利籌措到大筆資金,因此像NTT DOCOMO這樣的超大型TOB案,在市場上時有所聞。

此外,受到疫情衝擊的影響,經營環境驟變,企業之間彼此整併,或因母子公司掛牌衍生各項問題,轉而將上市子公司私有化的企業,也屢見不鮮。

另一方面,若創辦人家族、經營團隊和關係企業等大股東持有不在股市流通的「特別股」,且這些特別股在已發行股數當中的占比(特別股占比)偏高時,一般股東的權力就會偏弱,因此發動TOB的機率就會降低。

接著再來看看MBO。

管理階層收購(MBO),在英文當中是「Management Buy Out」的縮寫。它和TOB的不同,在於MBO的買主是「目前的經營團隊」。不過,MBO和TOB一樣,都是刺激股價上漲的契機。

發動MBO最主要的目的,是要讓公司下市,改列為未上市公司。如此一來,經營團隊既是公司老闆,又是經理人,可用更自由、機動的方式來經營。

有些中小企業會因為創辦人退休或過世而進行MBO,以便順利延續或轉讓公司業務。

廢止反收購策略

有時企業會在未經被收購方企業同意的情況下,逕行透過TOB等方式發動併購,即所謂的「敵意併購」。為防止自家企業被敵意併購而祭出的因應之道,就是「反收購策略」。「反收購策略」可分為兩種,一是避免讓自己成為收購目標的「預防策略」,二是被鎖定時的「對抗策略」。

企業既然在股市掛牌,當然就要能任人自由買賣。因此我認為,上市企業設定反收購策略並不合理。況且只是為了保護經營團隊,就導入反收購策略,也可能影響股東或員工權益。

過去已導入反收購策略的企業,一旦廢止相關措施,投資人就更容易買到該公司的股票,是推升股價的一項利多。

由於投資人批判「反收購策略的做法太保守」的力道日漸增強等因素,近來有越來越多大企業廢除了反收購策略,例如三菱地所(東證一部・8802)、日本製鐵(東證一部・5401)等。

退休後才進場,投資最危險

最危險的投資操作,就是退休後才匆忙進場買股。

過去專心投入工作,沒有任何股票投資經驗的人,為了多賺一些老本,就貿然將鉅資投入股市,恐怕會在股市裡重摔一跤。

連基礎知識都還搞不清楚的時候,投資人大多逃不過賠錢的命運。這時要是不幸把退休金虧掉了一大半,恐怕就會落得晚景淒涼的下場。

如今已是所謂的「人生百年時代」,就算六十歲申請退休,人生下半場也還有四十年。所以更該趁早開始投資股票,別等到退休後才匆忙進場。要是到退休前都還沒有投資經驗,建議不妨先從那些和日經平均指數,或美國「標普五百」連動的指數型基金開始操作。

在熟悉投資操作,建立自己的投資風格前,應避免操作「信用交易」。我個人一直以來,都是用自有資金進行「現貨交易」。

所謂的信用交易,就是投資人可向券商融資,用小額本金去操作高出本金兩、三倍的交易。如果操作得宜,這種交易的獲利的確相當可觀,可是風險也很高,萬一投資失利,最糟甚至可能讓人破產。

我從國中時就常進出證券公司,當年就曾看過好幾個因為操作信用交易而爆出鉅額虧損,最後當事人銷聲匿跡的案例。所以,我對信用交易的態度,比其他散戶更加審慎保守。

我至今都還忘不了當年那個衣衫襤褸的老太太。當我還拿著敝帚自珍的40萬日元,煩惱著該買哪一檔股票時,她竟走到營業員窗口,說聲「幫我掛日活10,000股買進」就下單了。

她口中的日活1(NIKKATSU),是日本歷史最悠久的電影製作、發行商。旗下的「日活浪漫情色」系列,也曾紅極一時。當時它的股價約莫是200元上下,買10,000股需要拿出200萬日元。在我少不更事的心靈裡,只留下「這個老太太還真是人不可貌相,原來她是個有錢人!」的詫異。

可是,後來不出幾年,她就破產了。證券公司員工表示,據說她的股票資產曾多達數億日元,但後來因為操作信用交易失利,竟把那些資產和她住的房子,全都輸得精光。

如果買賣的是股票現貨,就算股價再怎麼雪崩式下跌,賣出手中的持股,至少還能拿回一點錢。買賣之間固然會有一些虧損,但只要公司不倒,股價就不會跌到負值。

不碰信用交易,從些許本金開始,以現金交易的方式投入股市。經過再三買進、賣出,腳踏實地的花時間累積投資經驗後,靠價值投資法躋身「億萬富翁」之列,我認為並非不可能。

本文整理、節錄自股千(kabu1000)《全職存股,不上班10萬變1億:日本傳奇股民投資「划算股」,資產翻千倍的不工作投資術》一書,文章僅代表作者個人立場和觀點。由采實文化授權轉載,欲閱讀完整作品,歡迎參考原書。

看完那這篇文章覺得

排序